Cierran más, abren y se formalizan menos empresas

La desaceleración de la economía peruana es cada vez más pronunciada. Como hemos señalado (ver en Lampadia (L): Hay que prender el motor de la inversión privada), esta se debe en gran medida por la caída de inversión privada y pública que el año pasado tuvieron un ratio negativo de 1.6% y 3.6%, respectivamente. El freno de la inversión privada se debe en gran medida a que varios proyectos del clave sector minero y de infraestructura no salieron.

Una demostración de que la inversión privada ha caído es que, “las expectativas empresariales se han deteriorado dela mano de la fuerte desaceleración económica. La prueba más palpable de esta situación es que el número de empresas cerradas ha llegado a su mayor nivel desde que se tiene registro.El año pasado se cerraron 163,729 empresas, 6.7% más que en el 2013, en una coyuntura de menor demanda tanto interna como externa, según el boletín “Demografía Empresarial en el Perú”, del Instituto Nacional de Estadística e Informática (INEI).Pero fue hacia el cuarto trimestre del año en que se llegó al punto más álgido,con hasta 46,370 empresas dadas de baja, lo que representó un 58.6% más que en el mismo periodo del 2013”, según Gestión.

Habría que hacer notar que los “sectores más vulnerables al cierre de empresas fueron el comercio al por menor (17% del total de bajas en el último trimestre), seguido de comercio al por mayor (16.6%), servicios prestados a empresas (14.7%) y otros servicios (12.5%)”. Este golpe se ha sentido mayormente en Lima que concentra el 44.3% del total de compañías desaparecidas. Las regiones parecen haber soportado mejor esta situación aunque las más golpeadas,entre ellas, son “Arequipa (5.3%), La Libertad (5.2%), Cusco (3.8%) y Junín (3.6%), zonas donde se registra un alto dinamismo empresarial”.

La situación económica, como no podía ser de otra manera “afectó el ritmo de creación de empresas.El año pasado se registraron 262,973 firmas nuevas en todo el país, un 8.2% menos que durante el 2013”. Esta situación está, indudablemente, afectando la creación de empleo.

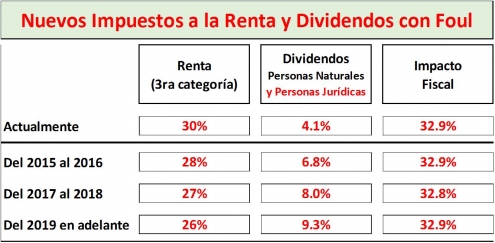

Asimismo, mientras el Ministerio de Economía y Finanzas, trata de dejar más dinero en manos de los ciudadanos y empresas, la Sunat hace lo contrario, al crear mayor rigidez para los procesos de fraccionamiento de las deudas tributarias. Esto obliga, como hemos señalado, a que muchas empresas cierren, despidan trabajadores o terminen informalizándose. Además, la Sunat está restringiendo los gastos que se pueden imputar como descuentos fiscales, con lo cual, se retira, adicionalmente, más caja a las empresas.(Ver en Lampadia: El MEF y la Sunat tiran de la cuerda en distintas direcciones).

En el tema laboral, una primera reforma podría ser el evitar lo que Pedro Olaechea llama “el valle de la muerte”, que es el abismo en que cae una empresa que decide formalizarse. El problema es que una vez formalizada es posible de que una eventual inspección laboral termine acotando a la empresa multas y recargos por los incumplimientos laborales en que incurrió mientras era informal. Como es fácil de entender, las eventuales cargas pueden ser tan onerosas que ninguna empresa se arriesga a pasar por el proceso. Las más ingeniosas abandonan su RUC y empiezan a trabajar con uno nuevo. Pero eso crea otros problemas y costos. ¿Cómo hacer? Pues, mediante cierto compromiso de la empresa, se le debería eximir de los eventuales cargos, estableciendo un plazo límite para que estas se acojan a una promoción práctica de la formalidad.

En cuanto a la Sunat, esta debiera desandar sus recientes acciones para dificultar los fraccionamientos. Además, cómo cualquier acreedor bancario, no debiera limitar la posibilidad refinanciar las pérdidas de fraccionamientos, una y otra vez, cobrando algo de cuotas iniciales cada vez que el deudor tributario necesite refinanciar. De lo contrario, si los deudores no cuentan con recursos suficientes para pagar de una sola vez el íntegro de sus deudas, no les queda otra alternativa que volverse informales o quebrar.

En las actuales circunstancias, es necesario que se haga una estrecha coordinación del objetivo de las normas del MEF, el Ministerio de Trabajo y la Sunat para establecer un período de facilitación de la formalización laboral y tributaria. Lampadia