Por: Patricia Teullet Perú21, 10 de Octubre del 2022

“El tráfico desordenado y agresivo, la pasividad de las autoridades responsables y la resignación de peatones y conductores responsables reflejan mucho de lo que ocurre en distintas esferas y ámbitos relacionados con el Gobierno”.

“Los países desarrollados tienen normas flexibles de cumplimiento estricto. Los países subdesarrollados tienen normas rígidas de cumplimiento flexible”. Con esta afirmación, Rudiger Dornbush advierte la incapacidad de generar confianza en los países, como el Perú, donde las normas son más bien ‘referenciales’ que de obligatorio cumplimiento.

Tomemos como ejemplo la reciente reducción de los límites de velocidad: es cierto que la mayor causa de accidentes es el exceso de velocidad, pero ese exceso se da sin importar cuál fuera el límite impuesto. Así como puede parecernos que ir a 30 km por hora en cualquier calle es casi ridículo, lo cierto es que en las zonas en que ya esto era mandatorio, como en las cercanías de una escuela, el límite no se respetaba, y me consta por haberlo visto hace unas semanas exactamente a horas en que los niños salían de un pequeño colegio en una transitada calle en la ciudad.

En un artículo reciente sobre el tema energético, el autor cuestionaba la existencia de rompemuelles repartidos casi aleatoriamente en todas las calles, obligando a cambios repentinos de velocidad y a un uso poco eficiente de combustible. La razón es que los rompemuelles son la respuesta necesaria a la ‘invisibilidad’ y, por tanto, ignorancia absoluta de las indicaciones de las señales de ‘Pare’. Así, si la señal existe o no, es irrelevante: la reducción de la velocidad requiere un mecanismo, digamos, más persuasivo, como el rompemuelles en cuestión.

La nueva norma que reduce los límites de velocidad viene acompañada, cómo no, por una escala de multas según el exceso de la violación sobre el límite y la colocación de radares ya en diversas avenidas. Suena bien, ¿pero con eso cerramos el círculo? ¿Ponemos multas, bajamos la velocidad y evitamos los accidentes? Lamentablemente no. Seguiremos viendo vehículos, especialmente de transporte público, ir a la velocidad que les parezca, corriendo para captar pasajeros antes que el competidor. ¿Y las multas? Hasta el momento no se ha visto ningún esfuerzo exitoso para hacer que microbuses y ómnibus cumplan las reglas ni para lograr que las multas se paguen. Y, cada vez que hay un accidente, la noticia suele estar acompañada de una nota respecto a la cantidad de infracciones (habitualmente decenas) y miles de soles adeudados por el chofer causante del accidente; multas que nadie se atreverá a cobrar, menos aún en un gobierno populista en el que la informalidad en el transporte se ha visto no solo más aceptada, sino hasta defendida.

El tráfico desordenado y agresivo, la pasividad de las autoridades responsables y la resignación de peatones y conductores responsables reflejan mucho de lo que ocurre en distintas esferas y ámbitos relacionados con el gobierno: incumplimiento de las reglas, violación de las normas y total impunidad. ¿Por qué a nadie le importa lo suficiente?

Las carreteras se pagan con peajes o con impuestos

11 de octubre de 2022

La Cuadratura del Círculo es un espacio producido por IIG- Infraestructura Institucionalidad y Gestión, con la colaboración de Lampadia como media partner.

Presentamos el siguiente video sobre peajes viales.

Los UAM traen la conveniencia de ahorrar en tiempo de transporte con ubicuidad del servicio. Se habla básicamente de vehículos no tripulados del tipo de los drones, con varios rotores, lo que permite bastante seguridad.

Algo que sin embargo está por verse es el tema regulatorio, que va desde el tema de ruidos hasta espacios de reserva aérea. Veamos el último artículo de The Economist al respecto:

Aviación urbana Los taxis voladores están despegando para llevar a la gente por las ciudades

Pero aún quedan obstáculos regulatorios

The Economist 14 de setiembre de 2019 Traducido y glosado porLampadia

En octubre de 1908, en un campo ventoso en Farnborough, al suroeste de Londres, un ex showman del Salvaje Oeste con bigote llamado Samuel Cody completó el primer vuelo controlado oficial de un avión a motor en Gran Bretaña. Desde entonces, muchos otros aviones pioneros, desde Concorde hasta el gigante Airbus A380, han volado en lo que se convirtió en el espectáculo aéreo bienal de Farnborough. El centro aeroespacial que organiza el espectáculo ahora se está preparando para otro tipo de avión revolucionario para llevarlo al cielo.

Estos nuevos aviones se describen de diversas maneras como taxis voladores, aviones no tripulados de pasajeros o, como los denomina la industria, vehículos de movilidad aérea urbana (UAM). Según expertos en la primera cumbre aérea urbana global de Farnborough a principios de septiembre, alrededor de 200 de estas embarcaciones se encuentran en diversas etapas de desarrollo en todo el mundo. Algunos prototipos ya están realizando vuelos de prueba y los operadores esperan comenzar los servicios comerciales en los próximos años. Uber, que opera un servicio de taxis basado en aplicaciones, tiene como objetivo comenzar a volar pasajeros en Dallas, Los Ángeles y Melbourne, Australia para 2023.

Sin embargo, quedan varios obstáculos. «Nadie sabe exactamente cómo va a suceder», admite François Sillion, jefe del Centro de Tecnologías Avanzadas de Uber en París. Esto se debe a que los obstáculos no son particularmente tecnológicos, sino regulatorios. Los reguladores aún están trabajando en cómo certificar que estos nuevos aviones son seguros, particularmente porque muchos volarán sin pilotos, transportando pasajeros en alto mientras zumban de forma autónoma por una ciudad.

Aunque los diseños de UAM son muchos y variados, tienen algunas características comunes. Los aviones tienen una alimentación eléctrica invariable, aunque algunos son híbridos con un motor de combustión de respaldo. Usualmente despegan y aterrizan verticalmente como un helicóptero, pero a diferencia de un helicóptero, usan múltiples rotores pequeños. Las versiones de dos y tres plazas pueden volar entre 30 km y 160 km entre cargas a 100-200 km / h. Como los rotores múltiples son accionados directamente por motores eléctricos individuales, cada rotor puede ser controlado por sistemas de vuelo computarizados. Esto proporciona un alto nivel de estabilidad, en teoría hace que dichos aviones sean más fáciles de volar que un helicóptero y más fáciles de automatizar. De manera tranquilizadora, los rotores múltiples también significan que dichos aviones pueden compensar rápidamente si uno o más de sus motores fallan.

Ambiciones rotatorias

Algunas aeronaves se están moviendo más allá de la etapa experimental. El VoloCity de 18 rotores está siendo desarrollado por Volocopter, una empresa alemana, basada en un prototipo (ilustrado arriba) que ha realizado numerosos vuelos de prueba. Uno era un vuelo autónomo en Dubai. El 9 de septiembre, Geely, un fabricante de automóviles chino que también es propietario de Volvo Cars, tomó una participación minoritaria en Volocopter y dirigió una ronda de financiación de 50 millones de euros (55,1 millones de dólares) para ayudar a llevar la VoloCity al mercado. El avión puede transportar a dos personas (una de las cuales puede o no ser piloto) más equipaje por 35 km.

Otros tipos de taxis aéreos utilizan un «ala de inclinación». Esto tiene múltiples rotores montados en las alas, que se inclinan hacia arriba para un despegue y aterrizaje vertical, pero se inclinan hacia adelante para operar como un avión de ala fija con hélices para el vuelo hacia adelante. Esto ahorra energía y aumenta el alcance de la aeronave.

Lilium, otra compañía alemana, utiliza una variación del tema con 36 chorros de ventilador con motor eléctrico. Estas parecen versiones en miniatura de los turbofans en los aviones de pasajeros, excepto que usan motores eléctricos. Los ventiladores están montados en las alas fijas de su avión y soplan hacia abajo para un despegue o aterrizaje vertical y hacia atrás para el vuelo hacia adelante. Los cinco asientos de la compañía (en la foto a continuación) pueden recorrer 300 km en una hora.

Kitty Hawk, una firma respaldada por Larry Page, jefe de Alphabet, matriz de Google, se ha asociado con Boeing, la compañía aeroespacial más grande del mundo, para desarrollar Cora. Este biplaza utiliza 12 rotores de elevación en un ala fija y es empujado por una hélice montada en la parte trasera. Tiene un alcance de unos 100 km y será utilizado por Air New Zealand para ejecutar un servicio de taxi aéreo.

La mayoría de los operadores de UAM están subiendo al aire con permisos de vuelo experimentales, que restringen cómo se pueden volar sus prototipos y, por lo general, solo con un piloto. Algunas aeronaves están comenzando a pasar por procedimientos de certificación completos, como deben hacer todas las aeronaves comerciales antes de transportar pasajeros que pagan tarifas. Las autoridades de seguridad aérea todavía están estableciendo cuáles deberían ser las normas. En julio, la Agencia de Seguridad Aérea de la UE lanzó una «condición especial» para la certificación de aviones de despegue y aterrizaje verticales híbridos y eléctricos. La idea es que las reglas se desarrollarán aún más a medida que continúen las pruebas de vuelo. Al igual que con los aviones convencionales, la certificación podría llevar varios años y costar millones de dólares.

Los reguladores han establecido condiciones de operación estrictas para las personas que vuelan pequeños drones, ya sea como pasatiempo o con fines comerciales, como filmar, inspeccionar o entregar pizza. Esto generalmente implica que los drones se mantengan alejados de personas, edificios, aeropuertos y otros aviones. Pero como los taxis aéreos están siendo diseñados para proporcionar viajes en esos lugares, desde un aeropuerto hasta el centro de una ciudad, por ejemplo, estos nuevos aviones tendrán que integrarse en los sistemas de control de tráfico aéreo, dice Jay Merkle, director ejecutivo. de la Oficina de Sistemas de Aviones No Tripulados de la Administración Federal de Aviación de los Estados Unidos (faa).

Ver y ser visto

Se están realizando diversos esfuerzos para automatizar los sistemas de control del tráfico aéreo para que los taxis aéreos, pilotados o autónomos, puedan fusionarse con vuelos de aviones y aviones ligeros. Es fundamental para eso equipar todos los aviones con transpondedores, similares a los que ya se utilizan en aviones grandes. Estos transpondedores transmitirán y recibirán automáticamente los planes de vuelo de otras aeronaves cercanas para que los pilotos, o en el caso de aeronaves autónomas, sus computadoras de vuelo puedan verse y evitarse mutuamente. El próximo año, la NASA, la agencia aeroespacial de Estados Unidos, comenzará las pruebas de campo de los sistemas que podrían gestionar tales operaciones en un entorno urbano como parte de un «gran desafío» para que la industria encuentre soluciones viables.

Sin embargo, algunos países están avanzando más rápido que otros. Los operadores ya se quejan de que pueden usar un dron para transportar sangre en Ruanda, pero no en Estados Unidos, dice el Sr. Merkle de la faa. Trabajar con empresas de la UAM en pruebas de vuelo y compartir información es la mejor manera de alcanzar los estándares mundiales, reconoce Tim Johnson, director de políticas de la Autoridad de Aviación Civil en Gran Bretaña. La agencia tiene más de 20 grupos que planean pruebas de vuelo en taxi aéreo en Gran Bretaña. Japón apunta a emprender tales vuelos en áreas rurales, donde el espacio aéreo está menos congestionado, antes de permitir que los taxis aéreos entren a lugares urbanos, dijo Ito Takanori, de la Oficina de Movilidad Aérea del Ministerio de Economía, Comercio e Industria de su país.

Mientras tanto, Uber está tratando de aprender cómo ejecutar un servicio de taxi aéreo. Con este fin, ha comenzado a operar un servicio de helicóptero algo anticuado entre el Bajo Manhattan y el aeropuerto JFK de Nueva York. Una cosa que esto ha traído a casa a la compañía, dice Sillion de Uber, es que los operadores de UAM inevitablemente se verán involucrados en proyectos de propiedad e infraestructura.

Esto significa construir «vertipuertos», que son plataformas de aterrizaje con instalaciones para pasajeros, estacionamiento para taxis aéreos y puntos de recarga para sus baterías. Skyports, una startup con sede en Londres, está construyendo un prototipo de vértigo que abrirá en octubre en Singapur. Será utilizado por Volocopter para vuelos de prueba.

EHang, un fabricante de aviones no tripulados chino, está utilizando una versión de transporte de pasajeros que ha estado probando para desarrollar un negocio de taxi aéreo en Guangzhou, una ciudad en el sur de China. Está trabajando con el gobierno municipal para establecer un centro de comando para las operaciones de vuelo y una serie de puertos verticales.

Pero detrás de todos estos planes acecha un problema más. El permiso de planificación para las plataformas de aterrizaje de helicópteros es difícil de obtener en algunas ciudades, en gran parte debido a las objeciones de ruido. Los taxis voladores, que funcionan con electricidad, deberían ser mucho más silenciosos que los helicópteros, pero es probable que se escuchen zumbidos por encima de la cabeza, al igual que los drones. Los líderes de algunas ciudades, como Dubai, Guangzhou y Singapur, podrían estar preparados para aceptar eso como el sonido del progreso. Otros podrían no. Y el ruido, debe recordarse, puede enraizar las ambiciones de muchos aviadores. A pesar del atractivo del viaje supersónico, a Concorde le cortaron las alas debido al ruido que hizo al atravesar la barrera del sonido. Lampadia

Alerta ATU: ¿Misión Imposible?

11 de octubre de 2022

Ing. Alejandro Chang Chiang

El 28 de diciembre último se publicó la Ley N° 30900 que crea la Autoridad de Transportes Urbano para Lima y Callao, para solucionar el caos de la movilidad que sufre la población de la capital y de la provincia Constitucional del Callao.

No conozco el texto de la iniciativa presentada por el Poder Ejecutivo ni las coordinaciones que ha habido entre las autoridades del Ministerio de Transportes y Comunicaciones (MTC) y el Congreso de la República; pero al leer el texto de la Ley, nos induce a pensar que la Ley aprobada solo aliviaría la problemática de la movilidad de la metrópoli, porque una autoridad es mejor que dos para un solo territorio.

Considero que la ATU no resolvería la situación actual del transporte en la capital por la forma y condiciones en que está redactada la Ley que la obligará a atender – además de la movilidad – los problemas internos que se generarán por las transferencias y fusiones que dispone la Ley. A largo plazo, continuaremos perdiendo competitividad y seguiremos bajando la calidad de vida de la población de la metrópoli.

Hace más de seis años, durante mi gestión como viceministro de transportes, se identificó que la problemática de la movilidad de Lima y Callao era el aspecto institucional para después tratar el tema de la calidad del talento humano a fin de contar con personal para que la institución sea eficaz y eficiente. El proyecto fue paralizado por la oposición de las autoridades de la Municipalidad Metropolitana de Lima (MML) y de PROTRANSPORTE y la anuencia del Primer Ministro de ese entonces.

Al respecto, en mi libro Transformemos el Transporte señalo que el objeto de las autoridades de transporte y territorio es la de fortalecer la institucionalidad para la organización y la gestión de la movilidad de las personas a través del desarrollo coordinado de la infraestructura vial con el urbanismo a fin de crear las condiciones de salud y ambiental adecuadas para mejorar la calidad de vida de la población.

A pesar de haber transcurrido seis años y de haber estudios al respecto, la Ley promulgada no considera el marco institucional como el problema principal de la movilidad en la capital, al señalar que el objeto de la Ley es garantizar el funcionamiento de un sistema integrado de transportes. Asimismo señala que la ATU tiene como objetivo organizar, implementar y gestionar el Sistema Integrado de Transporte de Lima y Callao, en el marco de los lineamientos de política que apruebe el MTC y los que resulten aplicables.

El concepto que se debe tomar en cuenta es que una Autoridad no debe realizar actividades que él mismo regula, norma y fiscaliza, como lo afirmo en mi libro “Ideas para reconstruir la institucionalidad del País” (descargar aquí). Sin embargo, la Ley dispone la fusión con la ATU de i) la Autoridad Autónoma del Sistema Eléctrico del Transporte Masivo de Lima y Callao (AATE) y ii) PROTRANSPORTE sobre la gestión del Metropolitano y de los Corredores Complementarios, que brindan servicios de transportes. Es decir, la Ley configura la situación de ser juez y parte a la vez.

Asimismo la Ley dispone que el acervo documentario, bienes muebles e inmuebles, pasivos, obligaciones, contratos, recursos y personal, vinculados al ejercicio de la función del transporte terrestre de la MML y MPC se transfiere a la ATU. Ello conlleva que la nueva Autoridad nace con los pasivos y debilidades de las instituciones que gestionan actualmente la movilidad de Lima y Callao con los resultados que todos conocemos.

Según la Ley el Consejo Directivo de la ATU estará conformado por directores propuestos por los Ministerios de Economía y Finanzas y Transportes y Comunicaciones y de las Municipalidades Provinciales de Lima y Callao, la misma que no garantizaría una buena dirección de la Institución. Se requiere directores competentes que sean designados por una Comisión para que sus miembros sean de diferentes disciplinas y no sean solo representantes de los entes proponentes.

Una de las funciones asignadas a la ATU es la de supervisar y fiscalizar el cumplimiento de los contratos de concesión que haya celebrado, sin perjuicio de las competencias a cargo del Organismo Supervisor de la Inversión en Infraestructura de Transporte de Uso Público (OSITRAN), lo que podría originar una duplicidad de funciones que es necesario aclarar. Al respecto considero que a este último no le correspondería la supervisión de un contrato para brindar servicios de transporte.

En las disposiciones complementarias finales se establecen plazos para la aprobación del Reglamento de la Ley, Reglamento de Organización y Funciones, instalación del Consejo Directivo, la transferencia de bienes y recursos, fusión de organismos y adecuación de instrumentos de gestión. Considero que dichos plazos no estarían respondiendo a un cronograma de actividades realista y estaríamos asumiendo el riesgo de que haya vacíos temporales de autoridad al dejar la MML y la MPC de tener competencias al cumplirse los plazos dispuestos por la Ley, existiendo la posibilidad que la ATU no estaría en condiciones de asumir dichas funciones en los tiempos previstos.

Al respecto, mi experiencia para estructurar la organización de una institución, señala que se requiere definir claramente su misión, identificar los roles que debe asumir para cumplir con ella, determinar los procesos y controles necesarios para tener una gestión eficaz y eficiente, definir los perfiles de los cargos en función a los procesos; designar a los funcionarios idóneos e íntegros, actividades éstas que tomarán su tiempo y que difícilmente se podrán llevar a cabo en los plazos establecidos en la Ley, máxime cuando las entidades a fusionarse con la ATU no están organizados con el enfoque de procesos.

El recurso humano es un factor primordial para el éxito de una gestión y por tanto la designación de sus funcionarios en los cargos directivos es un factor que incidirá en los resultados de la gestión. La ATU requiere nuevas personas con otra actitud y con nuevas ideas. Los “expertos” que han tenido la responsabilidad de resolver la problemática del transporte no serían los más idóneos. No hay que improvisar a músicos como directores de orquesta.

Por las razones expuestas considero que la ATU tendría una misión imposible de ejecutar de manera eficaz por las condiciones establecidas en la Ley.

Siendo crítico y pesimista en los resultados en la aplicación de la Ley, presento los planteamientos para que Lima y Callao cuenten con una Autoridad que sí resuelva la problemática de la movilidad en la metrópoli.

Definir la misión de la ATU sobre la movilidad en Lima y Callao y su coordinación sobre el desarrollo urbano del territorio.

Diseñar la estructura de la ATU en función a los roles que debe tener para cumplir con su misión como autoridad, más los órganos de planeamiento, de asesoría y de apoyo.

Diseñar la organización con el enfoque de procesos.

Determinar los perfiles de los cargos en especial de los cargos directivos.

Designar a personal idóneo e íntegro para los cargos directivos.

Plantear un cronograma de actividades con plazos realistas, los mismos que no requieren estar consignados en una Ley.

Darle a la ATU la capacidad para definir los recursos que requiere para el cumplimiento de su misión.

Los roles de la ATU se circunscribe a i) ser el ente rector de los servicios de transportes y de la movilidad en general, ii) ser la autoridad que regule y gestione el tránsito de los medios de transportes y iii) proveer la infraestructura que requiere la ciudad para la movilidad. No es rol de una autoridad de transporte el de brindar servicios de transportes.

En resumen, la Ley debió crear una autoridad con las competencias para ser el ente rector de la movilidad de Lima y Callao, darle las facultades para que ésta pueda asumir las funciones que actualmente tienen la MML y MPC y la capacidad para determinar la transferencia de recursos de éstas últimas, en los plazos y condiciones que la ATU requiera para gestionar adecuadamente. AATE y PROTRANSPORTE continuarían brindando los servicios de transporte hasta que se implemente en forma gradual el sistema integrado de transporte. Lampadia

Visiones de un experto robotista hacia el 2069

11 de octubre de 2022

Como hemos escrito previamente en Lampadia: La ética en la inteligencia artificial (IA), de entre todas las tecnologías surgidas en la Cuarta Revolución Industrial (4IA), la IA probablemente es la más controversial, por las fuertes implicancias que tiene en la ética, al poder replicar numerosas actividades humanas de alto riesgo como el transporte autónomo, los servicios de salud o el manejo de armamento militar.

Otra cuestión importante que surge en esta discusión es en qué horizonte de tiempo esta tecnología puede efectivamente “conquistar” o “reemplazar” una gran cantidad de estas actividades, en particular, aquellas labores realizadas por los seres humanos en el día a día, como las domésticas – el planchado, la limpieza, entre otras – y las de transporte público. ¿20 años?, ¿50 años?

Para tener una mejor aproximación a la respuesta de esta pregunta, queremos compartir una reciente entrevista (ver artículo líneas abajo) realizada por Brian Bergstein, editor nacional de Tecnología de American Associated Press, a Rodney Brooks, ex jefe del laboratorio de Informática e Inteligencia Artificial en MIT y cofundador de dos empresas de robótica: iRobot y Rethink Robotics, publicada en la revista Medium Magazine.

La respuesta del prestigioso robotista ante la pregunta de cómo se verá el mundo hacia el 2069, en particular en lo concerniente al desarrollo de la robótica y de la IA, es que la evidencia de los últimos 50 años sugiere que el mundo ha pasado por un cambio tecnológico único en su historia, difícilmente de replicar en el futuro.

Así, la probabilidad de que se de un salto cuántico en el desarrollo tecnológico a nivel económico, social y cultural es muy baja, dado el crecimiento sin precedente que ya ha sufrido nuestro mundo actual. Aún cuando se diera el caso, se seguirían dependiendo de gran cantidad de tecnologías ya existentes. En sus palabras, “La economía exponencial está sobrevendida. No hay ningún proceso en el universo, nunca, que haya sido exponencial por un período de tiempo sostenido”.

Ello con el agravante de que no se ha tenido un gran avance en materia de IA en los últimos 9 años.

En ese sentido, hace hincapié en que hay mucho contenido de ciencia ficción en el pensamiento de las personas que creen que la IA puede realmente representar una amenaza para el ser humano; por el contrario, con los avances actuales, ni siquiera se ha logrado que esta llegase a tener la comprensión del mundo que tiene un joven de 18 meses.

En palabras de Brooks, aún cuando las máquinas programadas con IA hacia el 2069 podrán realizar labores de transporte, limpieza, entre otras, el mundo no parecerá muy distinto al del 2019, ya que tomarán la forma de muchos de los artefactos electrónicos que usamos hoy en día.Lampadia

Un robotista top dice que la inteligencia artificial (IA) no conquistará a la humanidad

Los autos se conducirán solos, los robots limpiarán tu inodoro, pero el progreso exponencial es poco probable

Photo by Lane Turner/The Boston Globe/Getty

Brian Bergstein Medium Magazine 4 de Enero, 2019 Traducido y glosado por Lampadia

Si te imaginas las tecnologías que definirán la vida cotidiana en 50 años, es tentador pensar en la opinión de Arthur C. Clarke de que la tecnología avanzada es indistinguible de la magia. Podría imaginar el mundo de 2069 repleto de cosas que hoy consideraríamos fantásticas.

El problema con eso es que las tecnologías no aparecen mágicamente. Provienen del ingenioso refinamiento y la recombinación de tecnologías previamente existentes. Incluso cuando surgen innovaciones poderosas, les puede llevar décadas reemplazar las cosas viejas que funcionan lo suficientemente bien.

Para concentrarme hacia lo que realmente estamos yendo, llamé a Rodney Brooks. Brooks, de 64 años, es tanto un optimista tecnológico como un realista. Es el ex jefe del laboratorio de Informática e Inteligencia Artificial en MIT y cofundador de dos empresas de robótica: iRobot, fabricante de los limpiadores de pisos Roomba, y Rethink Robotics, que hasta hace poco fabricaba robots que podían trabajar en estrecha colaboración con las personas. También ha escrito extensamente sobre por qué la inteligencia artificial (en adelante, IA) está sobrevalorada, y cómo las personas malinterpretan el ritmo desigual de la tecnología.

Medium: ¿Dónde empezarías a pensar cómo será la vida diaria en 50 años?

Rodney Brooks:Los autos automáticos serán una gran cosa dentro de 50 años. Creo que vamos a tener otra transformación de nuestras ciudades a partir de la conducción autónoma y del transporte personal, aunque pueden atorar tanto las cosas que obtendremos un transporte público mucho mejor. No lo sé aún.

La ciudad será bastante diferente, y habrá muchas más ciudades. Vamos a tener el doble de personas en las ciudades, en todo el mundo, como lo hacemos ahora. Y luego: el impacto del cambio climático, que es innegable.

¿Qué más?

En América del Norte, Europa, Japón y China, vamos a ser una población mucho mayor. En 50 años, África será la mitad de la población mundial y va a ser muy, muy joven. Entonces, tal vez toda la innovación venga de África dentro de 50 años.

Alguien que se quedó dormido hace 50 años y que se despertara hoy probablemente se sorprendería por los cambios sociales, las mejoras médicas y nuestros dispositivos de comunicación. Pero no creo que el mundo se vea fundamentalmente diferente para esa persona. Si nos quedáramos dormidos y nos despertáramos en 2069, ¿nos sentiríamos más perdidos?

Algunas cosas todavía estarán alrededor y se parecerán a las de hoy.

En los últimos 50 años, hemos visto un cambio tecnológico único, y ese es el sostenimiento de la Ley de Moore. Es un evento único en la historia que el cómputo mejoró de manera regular durante 50 años. La mayoría de la gente, si está pensando en el futuro, aplica la Ley de Moore a todas las tecnologías, lo cual es totalmente incorrecto. La Ley de Moore era única en cuanto a por qué podía suceder, y todo ese malentendido ha distorsionado nuestra visión de cómo cambiarán las cosas en el futuro.

¿Cómo fue engañosa la Ley de Moore?

La Ley de Moore se basaba en el hecho de que se podía cambiar la estructura física [de los circuitos de la computadora] sin cambiar el contenido de la información. Podrías reducir a la mitad la estructura física. ¿Hay un montón de arena en mi escritorio, o no? Me quitas la mitad de los granos, todavía hay un montón de arena en mi escritorio. Quitas la mitad del resto, todavía hay un montón de arena en mi escritorio. Y pudimos hacerlo, durante los 50 años, 25 veces más o menos. Hasta que llegamos a un solo grano, que es donde estamos ahora. Y ya no podemos dividir el montón de arena.

No hemos visto el final del efecto de la Ley de Moore, ya que descubrimos cómo aplicar estas vastas cantidades de cómputo a más y más problemas. Ahí es donde todavía tendrá un impacto. Pero no ha habido una reducción sostenida o la duplicación en ninguna otra tecnología.

Entonces, la idea de que estamos entrando en un período de progreso exponencial – si es que fuera cierto – cada año habría una increíble cantidad de cambio tecnológico en el mundo.

Sí, creo que la economía exponencial está sobrevendida. No hay ningún proceso en el universo, nunca, que haya sido exponencial durante un período de tiempo sostenido, porque te quedas sin cosas a nivel local para hacerlas o usarlas.

No obstante, ¿podría ser cierto que el cambio tecnológico se acelerará ahora, porque todavía hay mucho espacio para que las aplicaciones de la tecnología de la información se difundan en toda la sociedad?

Estamos en una fase de explotación. En Massachusetts, el año anterior, nos deshicimos de las cabinas de peaje. No nos deshicimos de los cobradores de peaje haciendo que los robots cobren peajes a las personas.

Vamos a ver mucha explotación, donde las piezas nuevas se juntan con diferentes jugadores y cambiará la forma en que funcionan los servicios.

Pero no hemos tenido un gran avance en IA desde hace nueve años. La gente me dijo: «Pero, por supuesto, vamos a un gran avance todos los años». No, lo que estamos viendo es la explotación del machine learning en este momento, a gran escala. No creo que podamos asumir automáticamente que vamos a obtener avances en cualquier programa. Y esa es otra razón por la que digo que la Ley de Moore era única. Se había programado avances. No hemos visto tecnologías con un horario en ningún otro momento.

¿La ficción también está haciendo tropezar a las personas cuando se trata de entender el camino que sigue la IA?

Bueno, repetidamente escucho a la gente decir: «La IA va a dominar el mundo y nos dominará», y se refieren a historias de ciencia ficción.

¿Es justo decir que la IA ni siquiera existe en este momento?

Oh, no en la forma en que la gente lo piensa. En este momento, la IA es un sistema de clasificación con aprendizaje profundo; no hay intención, no hay comprensión del mundo. La Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA, por sus siglas en inglés) acaba de anunciar un programa de $ 2 mil millones cuyo objetivo, durante muchos años, es tratar de darle a la IA, la comprensión del mundo que tiene un joven de 18 meses. La idea de que seres inteligentes, pensantes y conniventes existen en la IA es total, total, ciencia ficción. No tenemos nada con la intención de una bala en este momento.

¿Podría ser eso todavía cierto en 2069?

Absolutamente, podría ser.

¿Crees que hacer que las computadoras sean verdaderamente inteligentes requerirá que tengan una presencia física en la vida diaria? Por ejemplo, el hecho que robots se muevan entre nosotros les daría la posibilidad de acumular más datos sobre el mundo que lo que podría simular en un servidor o en un centro de datos.

Eso es ciertamente lo que he estado discutiendo desde la década de 1980. Es lo que Alan Turing sugirió, en 1948, en un documento suyo que no vio la luz del día hasta 1970. Creo que, en última instancia, conseguir un robot con una base simple en realidad requerirá una presencia física. Pero puedo estar equivocado.

¿Podría posiblemente requerir una combinación de material biológico y electrónico, computadoras con células vivas o algo así?

Puede. Mi próxima publicación en el blog va a hablar de eso, en realidad. La mesa de mi comedor está cubierta de libros y papeles viejos, ya que estoy tratando de resolver esto.

Volviendo a los autos autónomos, y viendo la posibilidad de que estén en todas partes en el 2069. Hasta ahora, el lanzamiento ha sido más lento de lo que algunas compañías han prometido.

Bueno, ya hemos superado algunas de las fechas límite cuando dijeron que ibamos a tener autos autónomos en la carretera. Y si observa atentamente los últimos seis meses, lo que vienen diciendo los grandes jugadores de la industria es: «Nuestro primer lanzamiento será en un área geográficamente aislada o limitada, en buenas condiciones climáticas». Y algunos de ellos están diciendo que todo los vehículos impulsados por humanos en ese espacio serán transportes conducidos por empleados. Por lo tanto, no es necesario interactuar con el público en general. Y muchos de los despliegues están en lugares donde el vehículo puede darse el lujo de detenerse en cualquier momento y no causar un accidente. No puedes hacer eso en la autopista, no puedes parar en seco.

Por lo tanto, en entornos similares a los campus, lo cambiaron de un problema dinámico a un problema estático, al menos inicialmente. Y creo que eso es inteligente. No estoy diciendo que no llegaremos en el futuro, pero va a tomar mucho más tiempo, y mucha más experiencia. Puede requerir la transformación de nuestras ciudades y nuestras carreteras para llegar a todas partes.

Una de las empresas que fundó, Rethink Robotics, cerró este otoño porque la demanda era demasiado suave para sus robots colaborativos que podían trabajar junto a personas en fábricas e instalaciones de envasado. ¿De qué manera el destino de Rethink da forma a tu pensamiento sobre el ritmo desigual del desarrollo tecnológico? Esta empresa en particular no funcionó, pero la idea más amplia detrás de ella se siente como un ganador a largo plazo.

La forma en que estoy empezando a pensarlo ahora es en términos del Segway.

El Segway fue una idea radical: un dispositivo eléctrico de transporte personal. Pero no fue lo que despegó. Ahora, estamos empezando a ver cómo despegan los dispositivos de transporte personal, estos scooters eléctricos que están en todas partes en algunas ciudades. Segway acertó algunas cosas, pero no acertó en otras.

¿Las casas del 2069 tendrán robots haciendo tareas?

Creo que tendremos más robots limpiando y más que solo pisos. Los inodoros se limpiarán con dispositivos robóticos, pero podrían estar conectados permanentemente a cada inodoro, en lugar de deambular. Estoy bastante seguro de que nuestros paneles solares y nuestras ventanas serán limpiados por robots. Y nuestras «granjas» interiores, que cultivan alimentos frescos en el lugar, serán atendidas por dispositivos robóticos.

Si la gente piensa en los dispositivos que lo hacen como robots es otra cuestión. ¿Recuerda en la década de 1970 cuando las computadoras estaban en gabinetes de cinta magnética? Si dijéramos que tendríamos computadoras en nuestras cocinas en 20 o 30 años, la gente, pensando en los gabinetes de cinta magnética, habría dicho «de ninguna manera». Pero, por supuesto, ahora tenemos muchas computadoras en nuestras cocinas. – Los tengo en mi horno, mi microondas, mi lavaplatos, mi refrigerador, mi Alexa y, posiblemente, algunas en el sistema de iluminación que no he identificado, pero no se parecen en nada a los mainframes de los años setenta. Igualmente para los dispositivos robóticos que pueblan nuestras casas en 50 años. No se verán como los robots que imaginamos hoy.Lampadia

Brian Bergstein Es periodista en Boston. Ha sido editor ejecutivo de MIT Technology Review y editor de tecnología y medios en Associated Press (AP). Es editor general en neo.life.

El tráfico de Lima: un gran problema y ninguna solución

11 de octubre de 2022

El tráfico en Lima es algo que todos padecemos diariamente. Según el índice de las ciudades con tráfico más lento de la región, realizado por Numbeo, hasta enero de este año, Lima ocupa el séptimo lugar. La verdad es que, en Lima, sentimos que el tráfico está en permanente situación de crisis, pero no estamos haciendo nada para cambiar la situación.

El tráfico es algo que afecta la productividad, calidad de vida y hasta la salud de las personas. Según un estudio titulado “Tráfico y Tendencias de Movilidad Urbana 2017”, realizado por la Escuela de Postgrado de la Universidad del Pacífico, el 92% de los limeños afirmó que la congestión vehicular les genera estrés, mientras que el 82% señaló que este problema les quita calidad de vida. Frente a esta problemática, el 57.3% de los entrevistados refirió que opta por usar el transporte público, mientras que el 43% prefiere caminar.

En Lampadiapropusimos en marzo de 2014 que se estableciera una Autoridad Única de Transporte, ver: Es imperativo crear una única autoridad que gestione el transporte de Lima y Callao. Felizmente, este año por fin aprobaron la creación de la Autoridad Única para Transporte Urbano de Lima y Callao para implementar un sistema integrado de personas, carga y tránsito urbano entre ambas ciudades. Lo que se busca es que sea un organismo técnico especializado, el cual estará anexado al Ministerio de Transportes y Comunicaciones (MTC) pero tendrá autonomía administrativa, funcional, económica y financiera. Así, tendrá por objetivo implementar el Sistema Integrado de Transporte de Lima y Callao de manera «eficiente, sostenible, accesible, seguro, ambientalmente limpio».

La Autoridad de Transporte regularía todo el tránsito, obras de infraestructura vial y el otorgamiento de rutas para que no haya esta situación caótica en la que Callao otorga rutas que colisiona con las rutas otorgadas por Lima. Esta autoridad única sería el ente rector que articule, coordine y supervise el transporte urbano y público en las provincias de Lima y Callao, sin vulnerar sus atribuciones, autonomías, ni recursos económicos.

También propusimos que se instalaran pasos a desnivel de acero (sin orejas), que se pueden fabricar en lugares aislados e instalar rápidamente; pero ni chus ni mus. (Ver: Sobre túneles, bypass y puentes de acero).

Sin embargo, la percepción que existe tanto en Lima como en el interior del país es que las autoridades municipales no han hecho mucho por mejorar el transporte público. Como afirma, Carlos Gálvez, “no hay una medida que por sí sola solucione el problema del tránsito, sino un amplio menú.” Para esto, propone que analicemos los siguientes factores:

No es posible que en los colegios públicos se atienda población escolar de distritos distintos al de la circunscripción de tal colegio, pues obliga a una gran movilización escolar.

Todos los colegios privados deberían tener bajo su responsabilidad la obligación de atender el transporte de sus alumnos en ómnibus de no menos de 50 pasajeros, eliminando así el transporte de alumnos en múltiples vehículos de menor capacidad.

Deberíamos apelar a horarios de ingreso y salida de colegios que eviten la hora punta de movilización del público.

Creo también importante la implementación de canales exclusivos para ómnibus de transporte público y escolar privado, de modo que tengan preferencia y tránsito fluido en las grandes arterias.

No es posible que algunos alcaldes distritales hayan autorizado el cierre con rejas, encadenadas y sin vigilancia de nadie que permita el paso en calles secundarias, en horarios de gran cogestión de tráfico. Entiendo que la falta de seguridad nocturna ha obligado a esa medida, pero de 5:30 am a 10:00 pm esas rejas deben permanecer abiertas bajo pena de retirarlas definitivamente.

El diseño y construcción de ciclo vías es fundamental, pero no reduciendo la vía diseñada y a duras penas para dos carriles de autos, pues ahora pretenden cercenar las vías para, quitándoles un metro y medio de ancho, dar paso a bicicletas. Esto no sólo es insensato por el problema que generan a los automovilistas, sino por el altísimo riesgo al que se somete a los ciclistas que usen ese segmento. Cuánto más seguro y agradable es tener ciclo vías en los jardines centrales

Los taxis en estos tiempos de control absoluto de la inflación, deben tener taxímetro y evitar esas paradas frecuentes de individuos que, sin estar registrados como taxi autorizado, nos someten a cada paso a sus largas paradas en lugares inopinados de la calle con sus interminables negociaciones.

Por otro lado, en estos tiempos previos a elecciones se ve exacerbada la clausura de avenidas principales, sin haber previsto rutas alternativas debidamente planeadas. No sólo eso, sino que producto de las rencillas del más bajo nivel, los alcaldes distritales boicotean la labor del alcalde provincial y viceversa, trabando el tránsito, lejos de solucionarlo, e incluso modificando la frecuencia y tiempos de los semáforos en ciertas intersecciones de avenidas, alterando los flujos y provocando congestión sin causa real.

Una medida simple de gestión municipal consiste en que, el servicio de limpieza de las principales arterias de la ciudad se realice entre las 11:00 pm y las 5:00 am, pues la práctica actual de barrer en las horas punta de la mañana obliga a que, el camión que da seguridad a los trabajadores, anule un carril de los tres disponibles de forma absurda.

Lo anterior exacerba, como se mencionó al inicio, la ineficacia de contar con alcaldes distritales, quienes cual “reyezuelos” manejan sus prioridades no sólo de manera no alineada a las prioridades del concejo provincial, sino en contra de ellas, particularmente en época electoral. Los distritos deben ser gestionados por gerentes designados bajo responsabilidad del alcalde provincial.

Ciertamente una importante inversión en el transporte público es fundamental pues una buena calidad del transporte público masivo es la única opción que permita pedirle a la población que se vuelque al uso masivo del mismo.

Lamentablemente, en el Perú (como en la mayoría de países, según The Economist), las quejas se quedan en las carreteras y avenidas, no en acciones concretas para solucionar el problema. ¿Hasta qué punto vamos a tolerar la situación actual? Lampadia

Lentos y furiosos La gente dice odiar el tráfico, pero son extrañamente tolerantes

En las ciudades más congestionadas, están obsesionados con hablar de tráfico; sin embargo, parece no ser tan prioritario terminar con el problema

The Economist 6 de setiembre, 2018 Traducido y glosado por Lampadia

Mucha gente cree que su ciudad tiene un tráfico inusualmente malo, y que está empeorando. Es difícil juzgar si tienen razón. TomTom, fabricante de dispositivos de navegación por satélite, e INRIX, una compañía de datos, clasifican las ciudades según la congestión del tráfico. Pero sus listas están dominadas por ciudades en países ricos y de ingresos medianos altos. Las ciudades más pobres a menudo tienen un tráfico peor, pero producen muy pocas cifras para clasificarse. Los más atascados incluyen El Cairo, Delhi, Dhaka, Yakarta, Lagos, Manila, Nairobi y São Paulo.

La mayoría de estas ciudades tienen tres cosas en común. Primero, son muy populosas. El Atlas de Expansión Urbana, un proyecto dirigido por Shlomo Angel de la Universidad de Nueva York, tiene datos sobre El Cairo, Dhaka, Lagos, Manila y São Paulo. Todos están al menos dos veces más densamente poblados que París. Dhaka, con una densidad total de 552 personas por hectárea en su área urbanizada, es diez veces más concurrida que París. En segundo lugar, con la excepción de Delhi, ninguno tiene un sistema de transporte público rápido y extenso basado en trenes. Los viajeros no tienen más remedio que usar las carreteras.

La tercera cosa que comparten estas ciudades es que la propiedad de vehículos privados está aumentando rápidamente. En Delhi, el número de motos registradas aumentó de 4.3 millones en 2011 a 6.7 millones en 2017. Los automóviles y jeeps han aumentado de 2.2 a 3.2 millones. No todo el mundo con un auto conduce todos los días. En Nairobi, el tráfico es peor a fin de mes, cuando a los trabajadores asalariados se les paga y pueden comprar gasolina.

En las ciudades más tugurizadas, el tráfico parece un hecho ineludible. La gente habla de forma obsesiva e intercambia historias. La quintaesencia de la historia de Manila es la del arzobispo católico que, en 2015, se cansó tanto del tráfico que dejó su automóvil y se puso a dirigir el tráfico bajo la lluvia. En la década de 1970, el jefe de Estado de Nigeria, Murtala Mohammed, fue asesinado mientras estaba sentado en el tráfico de Lagos. En junio de este año, un lagosiano trató de evitar un embotellamiento conduciendo por el lado equivocado de la carretera.

Los economistas creen que la congestión es un terrible desperdicio de recursos. Han tratado de cuantificar la pérdida por quedarse sentados en el tráfico, volviendo a centrarse en los países ricos. INRIX estima que las demoras en el tránsito le costarán a Los Ángeles US$ 19 mil millones y a la ciudad de Nueva York US$ 34 mil millones en 2017, contando gasolina y pérdida de productividad. Matthias Sweet, de la Universidad Ryerson en Canadá, calculó que la congestión reduce el crecimiento laboral en las ciudades estadounidenses cuando retrasa el viaje promedio en más de cuatro minutos y medio.

Pero ver los embotellamientos puramente como una pérdida de tiempo es perder algo importante. Para los economistas, cada hora que pasa en el tráfico es una hora que no se gasta en ser productivo. Pero en las ciudades con el peor tráfico, esto no siempre es cierto. Tampoco está claro que a la gente le desagraden los atascos tanto como dicen que lo hacen.

Sin embargo, no son tan estresantes como para que las personas hagan mucho para evitarlos. Además, el tiempo que pasan quejándose en el tráfico parece ser olvidado rápidamente. En 1966, un escritor argentino, Julio Cortázar, llevó esta impresión a una conclusión fantástica. En su cuento «The Southern Thruway», un hombre que conduce a París se atasca en un aprieto tan malo que dura varios días. Al principio él y sus compañeros conductores están furiosos. Pero gradualmente crean una pequeña sociedad, comparten comida y bebida y convierten un automóvil en un hospital. Cuando, para sorpresa de todos, los autos comienzan a moverse finalmente, el protagonista está angustiado. Resulta que no hay lugar donde él preferiría estar que atrapado en el tráfico. Lampadia

De la mafia de los brevetes… a la probidad y eficiencia en Transportes

11 de octubre de 2022

Fernando Cillóniz B. Gobernador Regional de Ica Ica, 17 de agosto de 2018 Para Correo Ica y Lampadia

Aunque el Congresista Segura diga lo contrario, el brevete de su hija es falso. Tan falso como que la joven nunca dio ningún examen para obtener su licencia de conducir. Aunque… valgan verdades – en aquel entonces – la corrupción era el común denominador en el Gobierno Regional.

En ese sentido, Segura podría haber dicho… así era la nuez. Pero no… insiste en que el brevete es legal. Incluso, varias veces lo ha mostrado ante la prensa. Como si mostrándolo demostraría su legalidad. ¿Acaso la mafia – a la cual Segura recurrió – no vendía brevetes “con todas las de la ley… sin tener que dar exámenes de manejo”?

En fin… ahora quisiera referirme a la probidad de la Doctora Rossana Vera Pariona – nuestra Directora Regional de Transportes – y su liderazgo en la reforma de dicha importante dependencia regional.

La mafia de los brevetes se embolsicaba no menos de 100 mil soles diarios. Echemos pluma. Las coimas para las licencias A-I (Automóviles Particulares) variaban entre S/. 500 y S/. 700 cada una. Las más caras incluían el “delivery”. Las A-II (Vehículos para Transporte Público de Pasajeros) costaban entre S/. 700 y S/. 1,500. Y las A-III (Transporte de Carga Pesada) entre S/. 1,500 y S/. 3,000 cada una.

100 brevetes truchos al día… multiplicados por una coima promedio de S/. 1,000 cada una. Ahí están los S/. 100 mil diarios. Además, se sabe que todas las tardes se reunían los mafiosos – en la oficina del director de turno – para la repartija correspondiente. La cual incluía a tramitadores, funcionarios y… “hasta el Número 1”. Obviamente… los ciudadanos honestos que postulaban a un brevete legal (de verdad) eran tratados con la punta del pie. Así era la nuez.

Bueno pues… en Ica se acabaron las coimas para obtener licencias de conducir. Los que pagan plata a algún tramitador… lo hacen de puro mongos. Nuestra Directora Regional de Transportes y su equipo, lograron lo que – para muchos – era “La Misión Imposible”.

Pero… la mafia no se ha quedado tranquila. El contraataque está reflejado en la andanada de denuncias calumniosas dirigidas contra la Doctora Vera y mi persona. Efectivamente, las denuncias de los Flores Camargo, los de la Fuente, los Gavilano, la prensa chantajista – incluso de Segura – son puras calumnias.

A ese respecto, ¡qué ridículos quedan esos mafiosos cuando fungen de moralistas! Ni sus Mamás les creen. Y eso va para todos aquellos que se regocijan cuando alguien de mi entorno es ampayado in fraganti. ¡Claro que hay corrupción en el Gobierno Regional! Mil veces lo he dicho y reconocido. Pero nadie puede negar que estamos luchando contra ella… a capa y espada.

Por ello va mi invocación a los fiscales de Ica, para que sepan distinguir la paja del trigo. ¿Cuándo una denuncia tiene fundamentos… y cuándo se trata de un ardid de la corrupción?

El hecho es que – en Ica – el que aprueba los exámenes de manejo, recibe su licencia de conducir… en el acto. ¡Sin coimas! Eso es probidad. Eso es eficiencia. Eso es bienestar para los iqueños. Eso es seguridad ciudadana. Eso es la nueva Dirección Regional de Transportes. ¡Un aplauso para ellos!Lampadia

Mirada a una ‘industria en transición’

11 de octubre de 2022

El punto en el que la demanda de petróleo alcanzará su máxima demanda ha sido durante mucho tiempo un tema de debate. La importancia del llamado ‘peak oil’ es que señala un cambio de una era de percibida escasez a una era de abundancia, y con ello, un posible cambio hacia un entorno de mercado más competitivo.

Los mercados mundiales de petróleo están cambiando drásticamente. El advenimiento de los vehículos eléctricos y las crecientes presiones para descarbonizar el sector del transporte significan que el petróleo enfrenta una importante competencia por primera vez dentro de su fuente principal de demanda. El reconocimiento de que las fuerzas combinadas de mejorar la eficiencia y aumentar la presión para reducir las emisiones de carbono y mejorar la calidad del aire urbano es probable que causen que la demanda de petróleo deje de aumentar y ha dado lugar a un considerable enfoque dentro de la industria y entre los comentaristas.

Al mismo tiempo, el lado de la oferta del mercado del petróleo está experimentando su propia revolución. El advenimiento del shale oil de EEUU ha alterado fundamentalmente el comportamiento de los mercados petroleros, introduciendo una fuente nueva y flexible de petróleo competitivo. En términos más generales, la aplicación de nuevas tecnologías, especialmente la digitalización en todas sus diversas formas, tiene el potencial de destrabar grandes reservas nuevas de petróleo en los próximos 20 a 30 años.

La perspectiva de una demanda máxima de petróleo, combinada con suministros de petróleo cada vez más abundantes, ha llevado a muchos comentaristas a concluir que es probable que los precios del petróleo disminuyan inextricablemente con el tiempo. Si la demanda de petróleo se está agotando y el mundo está inundado de petróleo, ¿por qué los precios del petróleo deberían ser significativamente más altos que el costo de extraer el barril marginal? Los días de racionamiento y primas de escasez pueden estar contados.

Estos desarrollos son importantes. Es probable que el crecimiento de la demanda de petróleo disminuya gradualmente y, finalmente, llegue a su punto máximo. Y es probable que el suministro abundante de petróleo altere fundamentalmente el comportamiento de las economías productoras de petróleo.

Sin embargo, también se estima que el consumo de gas aumente, “se espera que aproximadamente el 80 % del crecimiento previsto en la demanda de electricidad de EEUU se cubra con gas natural”, según McKinsey Global Institute.

Mientras tanto, el Perú, no da pie con bola. Se impide la exploración petrolera y se desalienta el desarrollo del gas.

Con disculpas formalistas, que esconden presiones políticas, el gobierno se da el lujo de paralizar las exploraciones petroleras en el zócalo norteño, donde se está construyendo una refinería de US$ 5,500 millones de dólares que no tendrá petróleo, pues el oleoducto de Petroperu está destrozado, como denunciamos en Lampadia el 16/03/2016. (Ver: Se le acabó la ‘Tina’ a Petroperú). Al mismo tiempo se han desintensivado las exploraciones y desarrollos de gas natural.

Para entender más este tema, compartimos un análisis del Financial Times al respecto:

Los productores de petróleo enfrentan una situación de «vida o muerte»

El temor inminente al pico de la demanda significa que las empresas tienen menos probabilidades de invertir. Entonces, ¿eso hace que la escasez y el aumento de precios sean inevitables?

David Sheppard y Anjli Raval Financial Times 18 de junio, 2018 Traducido y glosado por Lampadia

El mes pasado un inversor frustrado me preguntó si la Royal Dutch Shell estaba más preocupada por «la sostenibilidad de la empresa o la sostenibilidad del planeta». El presidente ejecutivo Ben van Beurden reconoció que el cambio climático será «el reto definitivo» que enfrentará la industria petrolera en los próximos años.

Luego pasó a describir los beneficios de la energía para millones de personas en todo el mundo como «a menudo una cuestión de vida o muerte». Podría haber estado hablando de su propia industria, que acaba de salir de una recesión brutal y que, según algunos, se enfrenta a un desafío aún mayor: si invertir en petróleo en un momento en que las preocupaciones climáticas hacen prever el pico de la demanda tan pronto como en 2020.

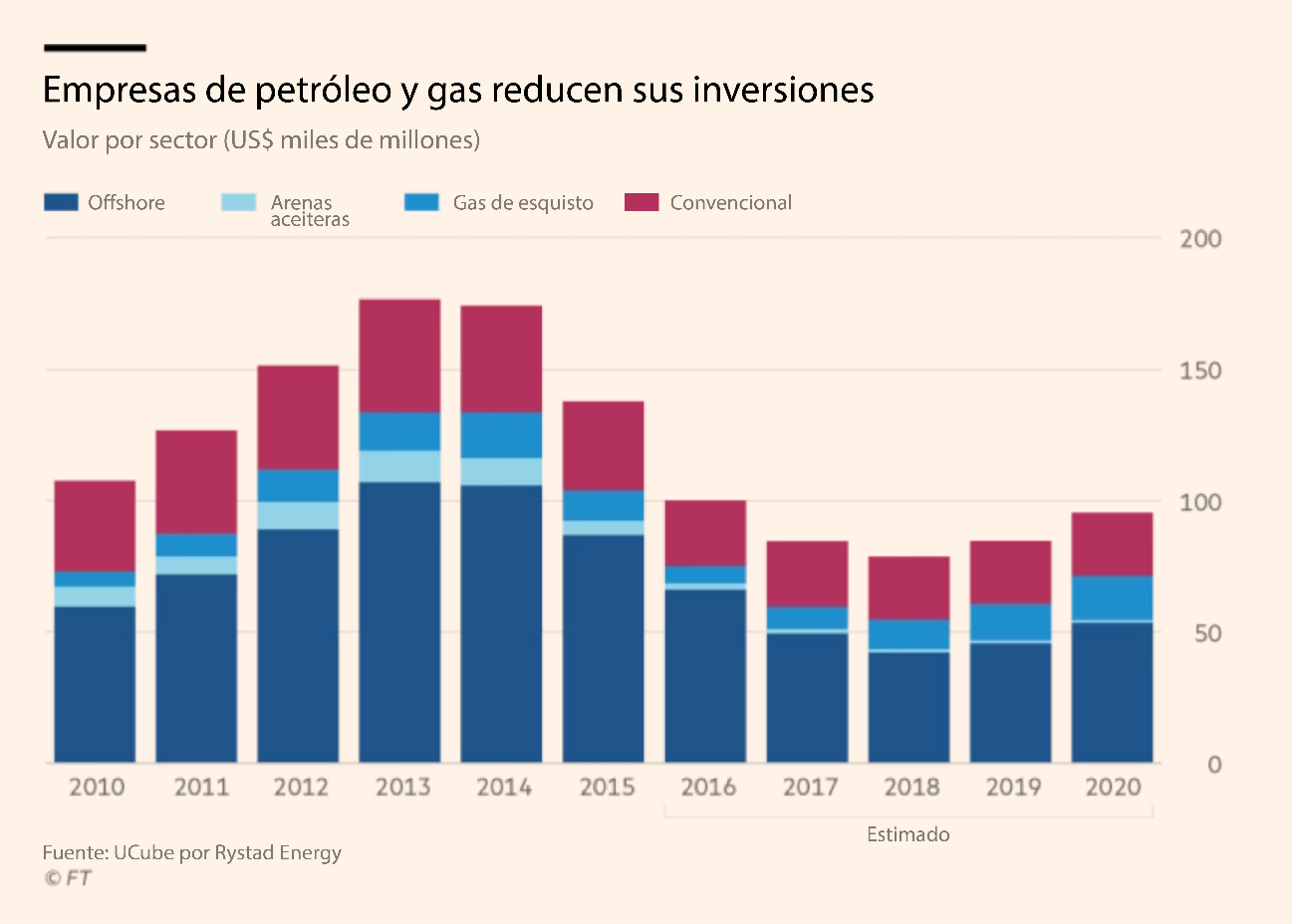

Es una pregunta que domina la industria energética y determinará cómo se verán las grandes petroleras, incluidas Shell y BP, en el futuro. Impulsada por la presión de los inversores y la necesidad de frenar los costos después de que el precio del petróleo se redujera a la mitad en 2014, la industria ha abandonado en gran medida nuevas inversiones en megaproyectos, desde exploración ártica hasta arenas petrolíferas canadienses, que una vez fueron su fuerte.

En la segunda mitad de esta década, el gasto de capital total de los grandes grupos de petróleo y gas se reducirá en casi un 50% a US$ 443.5 mil millones desde los US$ 875.1 mil millones del 2010-15, según la consultora noruega Rystad Energy. Aunque parcialmente compensado por una caída en los costos de desarrollo del campo petrolífero, la caída también coincide con los grandes grupos que buscan más capital en proyectos de más corto plazo, que rinden frutos rápidamente, al igual que la energía renovable. Los movimientos se producen en medio de temores de que los vehículos eléctricos representen una gran amenaza para el dominio del petróleo. [Ver en Lampadia: Implicancias sobre la revolución de los autos eléctricos]

De acuerdo con eso, van Beurden les dijo a los inversionistas el mes pasado, que Shell ya no es un grupo de petróleo y gas, sino que es una «compañía de transición energética», un indicio de su cambio hacia un sistema energético bajo en carbono.

Una afirmación impensable hace solo unos años. Pero la persistencia de la reducción de costos y las crecientes preocupaciones por el clima han dejado a muchos en el sector preocupados de que la industria esté cometiendo un error de cálculo. Temen que esté dando la espalda a muchos proyectos de petróleo y gas antes de que aumente la eficiencia, las energías renovables, los autos eléctricos y los esfuerzos para conservar los combustibles fósiles que puedan limitar el consumo. El resultado podría ser la escasez de suministros y los aumentos de precios, almacenando un problema para la economía global.

«No es inteligente ser arrogante respecto a la falta de inversión», dice Stewart Glickman, un analista de equity (capital) en energía de CFRA. «La caída en los últimos cuatro años finalmente tendrá un impacto en los precios del crudo».

Él agrega que, si bien la inversión en shale de EEUU ha crecido a medida que las empresas buscan proyectos de ciclo corto, cuellos de botella y la disminución de la calidad de las reservas, es probable que por sí sola no sea capaz de llenar el vacío. «Asumir alegremente que debido a que [la industria de Estados Unidos] ha sido capaz de generar suficiente producción hasta el momento que podamos continuar haciéndolo, es una expectativa arriesgada», dice.

Las víctimas del recorte de inversión

Proyecto: Mad Dog 2 (rediseñado). BP, EEUU, Golfo de México

Originalmente programado para comenzar a producir petróleo antes de 2020, el proyecto fue detenido hace cinco años, ya que las previsiones de costos se dispararon a más de US$ 20 mil millones. BP ha vuelto con un nuevo plan que cree que limitará los costos a US$ 9 mil millones, con 140,000 barriles por día de producción que entrarán en funcionamiento a fines de 2021.

Las estimaciones de cuándo la demanda de petróleo alcanzará su punto máximo varían enormemente. Algunos expertos dicen que podría suceder tan pronto como en 2023, otros creen que se postergará hasta 2070. Esa falta de consenso presenta un peligro, dicen los críticos, pues los grupos petroleros están siendo empujados a descartar inversiones complejas a largo plazo justo cuando la demanda de petróleo se acerca a los 100 millones de barriles diarios por primera vez a medida que se expanden las economías emergentes en Asia y África.

«Hay tanta incertidumbre», dice Andrew Gould, ex presidente y director ejecutivo de la compañía de servicios petroleros Schlumberger. «Cada vez es más difícil conseguir que los directorios aprueben proyectos con vidas de 20 a 25 años».

La deflación de costos ha permitido la aprobación de ciertos proyectos como Mad Dog 2, el proyecto offshore de aguas profundas de BP en EEUU, mientras que otros están suspendidos o se han reducido. Dichos proyectos habrían proporcionado un colchón de línea de base de suministros para suavizar cualquier escasez futura del mercado o demanda adicional. Si ese suministro no está allí, algunos temen una reacción violenta de los países consumidores a medida que los precios del petróleo aumentan.

Funcionarios en India, que liderarán el crecimiento de la demanda de petróleo en los próximos años, ya están ansiosos después de que el precio tocara los 80 dólares por barril a principios de este año, mientras que los gobiernos de la eurozona se verán presionados si aumentan los precios.

Para las grandes compañías energéticas y las economías ricas en recursos que dependen de vastos campos petrolíferos para el gasto público, el temor a que la demanda alcance su pico es alto. Que se discuta en un momento en que la demanda ha estado creciendo a un promedio de 1.7mb/d cada año desde 2014 (el doble de la tasa al inicio de esta década, cuando el petróleo promedió cerca de US$ 100 por barril) es desconcertante para algunos.

Tony Hayward, el ex presidente ejecutivo de BP, que ahora es presidente del grupo minero y comercial Glencore, tiene dudas sobre toda la estrategia, insinuando que los aplacadores estaban ganando en contra de sus mejores intereses.

«No creo que las empresas grandes realmente crean en la historia a largo plazo de la demanda máxima», dijo Hayward al Financial Times la semana pasada. «Al observar la trayectoria, es más probable que tengamos un ajuste severo del suministro a principios de la década de 2020″.

El plan de Shell para desarrollar su yacimiento petrolífero Bonga en aguas profundas frente a Nigeria se ha retrasado varias veces desde 2015. Después de comenzar a bombear crudo en 2005, se espera que la extensión de Bonga de US$ 12 miles de millones hagan que la producción aumente a 175,000 barriles por día, pero su futuro ahora depende del corte de costos.

Los inversionistas están impulsando este cambio.Los principales gestores de activos y fondos de pensiones están cada vez más preocupados por el posible impacto financiero del calentamiento global y las políticas para limitarlo.

Legal & General Investment Management, uno de los mayores propietarios de acciones de BP y Shell a través de la administración de los fondos de pensiones del Reino Unido, ha liderado el camino al decirles que se centren menos en los riesgos de los movimientos de precios a corto plazo, y se preparen para administrar una industria en declive.

Nick Stansbury, quien encabeza la estrategia de L&G en los mercados de energía y commodities, dice que su argumento es que si bien es imposible predecir con exactitud cuándo llegará a su punto máximo la demanda de petróleo, ahora están convencidos de que llegará el momento. Los vehículos eléctricos, una reacción contra los plásticos y el aumento de los combustibles alternativos amenazan con limitar la demanda de petróleo, argumenta L&G.

Por lo tanto, los grupos petroleros deberían evitar los proyectos que tarden 10 o más años en volverse rentables, lo que solía ser el estándar de la industria. En su lugar, deberían centrarse en maximizar los rendimientos para los accionistas, incluso devolver capital en lugar de tratar de transformarse en compañías renovables en las que carecen de experiencia.

«No pensamos que el pico de petróleo llegará en 2021 o que no hay necesidad de invertir en ningún nuevo proyecto petrolero», dice Stansbury. «Pero lo que queremos que se comprometan a hacer… es que se conviertan en los motores de flujo de caja que financian la transición energética».

Dice que esa estrategia plantea riesgos para el resto del mundo en forma de precios del petróleo volátiles, pero argumenta que los fondos que invierten el dinero de otras personas en compañías de energía deben permanecer enfocados en cualquier riesgo a más largo plazo.

Es parte de un debate más grande. Los inversores a menudo consideraron que los programas de gasto de las grandes petroleras eran demasiado derrochadores cuando el petróleo estaba por encima de los 100 dólares el barril, lo que arrojaba rendimientos inadecuados. El colapso del precio del petróleo en 2014 obligó a revisar su enfoque de inversión.

Brian Gilvary, director financiero de BP, insiste en que no es solo el miedo de los inversionistas a la demanda máxima lo que ha provocado que la empresa se aleje de los proyectos de petróleo y gas a más largo plazo. Tras la caída de los precios en 2014, desencadenada en parte por el aumento estadounidense y el exceso de oferta subsiguiente, él argumenta que es sensato que empresas como BP se concentren en los proyectos más rápidos y más baratos.

«Nos estamos volviendo más eficientes en la forma en que invertimos capital», dice Gilvary. Agrega que BP y otros grupos de energía están arando un camino intermedio: aumentar la producción de petróleo mediante el uso de tecnología para eliminar barriles de los yacimientos existentes, al tiempo que canalizan pequeñas cantidades de capital hacia los llamados proyectos de ciclo corto como el shale de EEUU.

«No estamos viendo ningún indicio de que venga [una contracción de la oferta], pero entendemos el temor», dice el ejecutivo de BP. «Continuamos haciendo crecer nuestro negocio… y todavía vemos suficiente actividad».

Chris Midgley, ex economista jefe de Shell, que ahora es analista de S&P Global Platts, cree que el enfoque de BP tiene sentido, pero advierte que el mayor riesgo vendrá en cinco a siete años, cuando al centrarse la inversión en gran medida en campos existentes, podría no generarswe suficiente producción. Incluso si eso llevara a precios más altos, las compañías petroleras podrían no responder.

«Si obtenemos precios más altos, a diferencia de los ciclos anteriores, las [compañías petroleras internacionales] podrían elegir sentarse efectivamente en sus manos, diciendo que usarán la ganancia inesperada para acelerar en la transición energética en lugar de hacer más inversiones [petroleras]», dijo. “Cualquier período prolongado de precios más altos que puedan seguir conduciría inevitablemente a un freno en el consumo. Eso sería… recesivo para toda la economía», dice.

Las víctimas del recorte de inversión

Proyecto: Rosebank (Retrasado). Chevron, Reino Unido, Mar Del Norte

Justo al lado de la costa oeste de Shetland está el campo Rosebank, descubierto en 2004. Chevron estaba examinando la factibilidad de desarrollar un proyecto reportado de US$ 10 mil millones poco antes del colapso del precio del petróleo.

En 2016 canceló un pedido de US$ 1.8 mil millones para una embarcación de producción y descarga flotante (FPSO) para atender el campo. Chevron dijo que el proyecto sigue siendo considerado y que está trabajando en su diseño y economía.

Por ahora, la estrategia parece estar funcionando

Según Wood Mackenzie, una consultora petrolera, se espera que el crecimiento de la producción entre las principales petroleras aumente, en promedio, aproximadamente un 3.5 % anual entre 2017 y 2020.

Después de una caída de más del 40 % en la perforación convencional en tierra a nivel mundial desde 2014-16, desde entonces ha aumentado en un 17 %, dice Rystad Energy. En los yacimientos petrolíferos de EEUU, la perforación se redujo en un 55 % en el mismo período, pero aumentó un 65 % desde 2016, lo que demuestra la popularidad de los proyectos de ciclo corto. ExxonMobil, que ha sido más lento en abordar el riesgo climático que sus pares, ha dicho que todavía habría una necesidad de millones de dólares de inversión en nueva producción de petróleo y gas, incluso en un mundo donde el aumento de la temperatura se limitaría a 2ºC.

Mientras tanto, la recuperación en los precios del petróleo ha sido impulsada en gran medida por factores que están fuera del control de las compañías energéticas. La demanda es fuerte, la OPEP y Rusia recortaron intencionalmente la producción en 2017, y desde entonces la producción en Venezuela ha caído debido a la crisis económica y política que afecta al país.

La decisión del presidente estadounidense Donald Trump de retirarse del acuerdo nuclear de Irán y reimponer sanciones a las exportaciones de energía del país fue el golpe final para llevar el petróleo por encima de los 80 dólares el barril. Pero desde entonces los precios han bajado a alrededor de US$ 74, mientras Arabia Saudita y Rusia discuten la posibilidad de liberar barriles adicionales al mercado, algo que los ministros de petróleo debatirán en la OPEP esta semana.

Sin embargo, algunos de los mayores comerciantes de petróleo siguen sin estar convencidos de que sea posible mantener el mercado bien provisto de inversiones a corto plazo.

Pierre Andurand, un administrador de fondos de cobertura que supervisa más de mil millones de dólares en inversiones y apuesta por las fluctuaciones del precio del petróleo, dice que podría llegar a los 150 dólares el barril en dos años, en parte debido a la demanda máxima mientras el consumo sigue en aumento. Otros ejecutivos y analistas de la industria ven una subida más baja, pero creen que los precios volverán a superar los US$ 100 por barril.

«Los inversionistas presionan para que estas compañías no inviertan demasiado en petróleo, pero al mismo tiempo no vemos que los automóviles eléctricos tengan un gran impacto en el crecimiento de la demanda por al menos otra década», dice. «No es obvio para mí de dónde vendrá este crecimiento de la oferta».

Algunos descartan esto como un alarmismo, diciendo que la industria ha cambiado de una era de escasez percibida a abundancia, lo que significa que gran parte de la inversión a largo plazo en grandes proyectos es innecesaria.

Por ahora, van Beurden está apostando a que Shell ha hecho los cálculos correctos. Un precio del petróleo un poco más alto no sería lo peor en el mundo para su empresa, ya que lidia con la transición energética. Después de todo, ningún presidente ejecutivo quiere quedarse con yacimientos petrolíferos multimillonarios que el mundo ya no quiere ni necesita.Lampadia

Implicancias sobre la revolución de los autos eléctricos

11 de octubre de 2022

Algo más de 100 años después de la revolución del automóvil, liderada por Henry Ford, quien transformó el transporte, hoy se desenvuelve una nueva revolución en el sector: la de los automóviles eléctricos y la de los vehículos sin conductor. En esta ocasión veremos el primer caso.

Así como la revolución de Ford se expresa con la célebre cita “si le hubiera preguntado a la gente qué necesitaban, me hubieran pedido caballos más rápidos”, la nueva revolución se ha disparado de la mano de los innovadores, las empresas de tecnología como Tesla, que han tenido un desarrollo sorprendente. Hoy, muchas de las empresas automovilísticas ya se han embarcado en una carrera por desarrollar vehículos eléctricos que prometen ser ‘cero emisiones’.

Pero es importante recalcar que el sector automovilístico todavía atraviesa el catastrófico escándalo de Volkswagen, en el que los vehículos fueron diseñados para engañar a las pruebas de emisiones, arrojando niveles de emisiones peligrosamente altas, las cuales contribuyen a una mayor contaminación, humo y problemas respiratorios. (Ver en Lampadia: Las sucias mentiras de VW exigen un escarmiento ejemplar). Increíblemente, lo mismo sucedió luego con Mitsubishi en Japón.

Sin embargo, los autos eléctricos pueden ser el comienzo de una revolución en la industria de los automóviles. Su éxito puede llegar a ser el punto de inflexión en el mercado, cambiando los criterios para la adquisición de automóviles. Ver en Lampadia: Tesla innova en el mundo del automóvil.

Según un análisis de McKinsey Global Institute, que recogemos líneas abajo, “La demanda de vehículos eléctricos (VE) va a cambiar. Mientras que los EV representaron solo alrededor del 1 % de las ventas anuales mundiales de vehículos en 2016 y solo 0.2 % de los vehículos usados en las carreteras, para el 2030 las ventas globales de los EV podrían subir a casi 20 % anual.” Esto trae 3 implicancias, muy importantes sobre la demanda de los recursos:

La adopción de EV no afectará en gran medida el petróleo, pero sí significativamente la demanda de gas natural. Más EVs significa que se tendrá que producir más electricidad. Si bien el carbón será parte de la ecuación, se espera que aproximadamente el 80 % del crecimiento previsto en la demanda de electricidad de EEUU se cubra con gas natural.

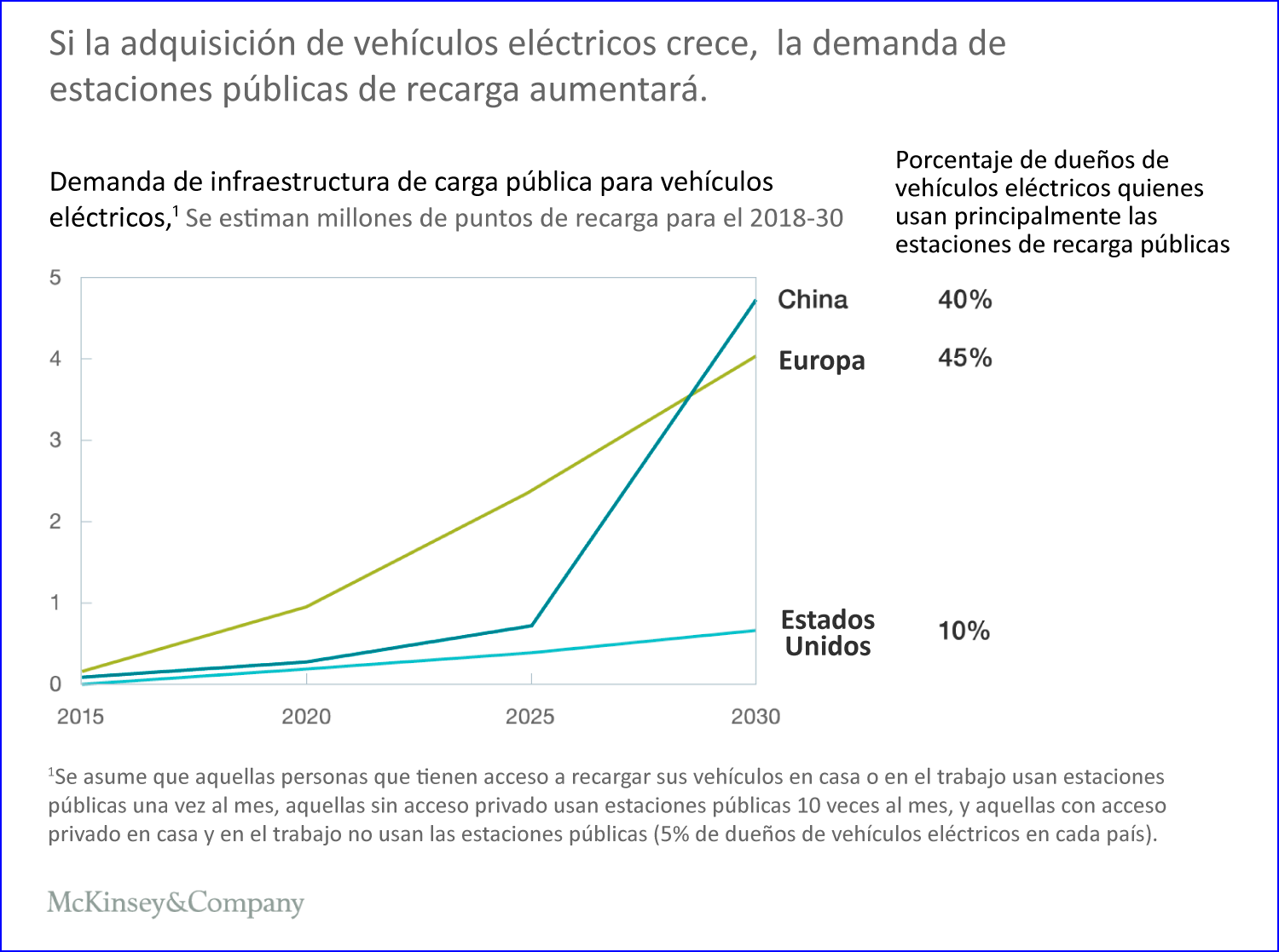

Se tendrán que aumentar significativamente los puntos de recarga para abastecer los millones de vehículos eléctricos en todo el mundo, lo cual tendrá implicancias en la disponibilidad de terrenos para las estaciones.

Si las ventas de vehículos eléctricos van a cumplir con los niveles previstos, la capacidad de fabricación de la baterías también tendrá que aumentar hasta triplicarse en 2020, estresando la producción de cobalto y litio.

Queda claro que el futuro de la industria del automóvil tiene por delante muchos desafíos, pero también de ofrecer muchas nuevas oportunidades. Lampadia

Tres sorprendentes implicancias para los recursos por el aumento de los vehículos eléctricos

Russell Hensley, Stefan Knupfer y Dickon Pinner McKinsey Global Institute Mayo de 2018 Traducido y glosado por Lampadia

Es posible que las consecuencias económicas para la energía, las materias primas y la tierra no sean las esperadas.

La demanda de vehículos eléctricos (VE) va a cambiar. Mientras que los EV representaron solo alrededor del 1 % de las ventas anuales mundiales de vehículos en 2016 y solo 0.2 % de los vehículos en la carretera, McKinsey estima que para el 2030 las ventas globales de los EV (incluyendo vehículos eléctricos con batería e híbridos) podrían subir a casi 20 % anual (y casi al 35 % de las ventas en Europa). Estas tasas podrían aumentar incluso más rápido en escenarios agresivos. La demografía está demostrando ser el destino. Encuestas recientes sugieren que el 30 % de las personas que compran automóviles y casi el 50 % de los de la generación de millennials considerarán comprar un EV como su próximo automóvil en lugar de uno impulsado por un motor de combustión interna tradicional (ICE).

El aumento de la adopción de EV afectará a más y a diferentes recursos naturales, así como a múltiples industrias, diferentes geografías y niveles de emisiones de carbono. De hecho, las preocupaciones ecológicas figuran en la mayoría de las decisiones de los consumidores para comprar un EV. Querer ayudar al medio ambiente fue la razón número uno (por un margen sustancial) de que los compradores estadounidenses eligieran un EV en una encuesta CarMax 2017. Un estudio realizado por AAA ese mismo año también descubrió que las inquietudes ambientales son la principal consideración de los compradores de vehículos eléctricos: una asombrosa tasa de 87%. Sin embargo, nuestra investigación revela que varias suposiciones comunes sobre los EV y los recursos de la Tierra están fuera de lugar. Y en algunos casos, la sabiduría común es casi completamente errónea.

Combustibles fósiles: EVs no deletrean el pico del consumo de petróleo

Comencemos con el petróleo crudo. Más vehículos eléctricos reducirán drásticamente la demanda de petróleo, en realidad, no. Se espera que tener más vehículos eléctricos e híbridos en la carretera reduzca la demanda de petróleo solo modestamente en los próximos 10 a 15 años. En la medida en que exista una presión a la baja sobre la demanda de petróleo, se deberá en gran parte a las mejoras en la eficiencia de ICE y a que los vehículos sean más livianos. Esas eficiencias ya han aumentado en aproximadamente un 2 % anual desde 2005 (aumentando las millas por galón para un vehículo ICE promedio en los Estados Unidos de 26 en 2005 a 32 en la actualidad). Anticipamos que continuarán aumentando en más del 2.5 % anual hasta el 2025.

Sin embargo, incluso a medida que los vehículos propulsados por combustión interna se vuelven más eficientes y menos predominantes, la demanda mundial de petróleo crudo seguirá creciendo, mientras que los vehículos eléctricos experimentarán un aumento significativo como proporción de vehículos en la carretera. El aumento de la demanda de petróleo provendrá de una variedad de fuentes, incluidas industrias como la química y la aviación; regiones en crecimiento, especialmente China y otros mercados emergentes; y la venta de más automóviles a nivel mundial, incluidos más automóviles con motor ICE, y por lo tanto más millas recorridas por vehículos en todo el mundo.

Sin embargo, la adopción de EV afectará significativamente la demanda de un combustible fósil diferente: el gas natural. Más EVs significa que se tendrá que producir más electricidad. Si bien el carbón será parte de la ecuación, se espera que aproximadamente el 80 % del crecimiento previsto en la demanda de electricidad de EEUU se cubra con gas natural. Si la mitad de los automóviles en las carreteras estadounidenses fueran vehículos eléctricos, se esperaría que la demanda diaria de gas natural en Estados Unidos aumente en más del 20 %.

Terrenos: ¿un ajuste inesperado?

Actualmente hay más de 400,000 puntos de recarga públicos que soportan los más de tres millones de vehículos eléctricos en uso en todo el mundo. Este número tendrá que aumentar significativamente para cumplir con la previsión global de aumentos de adopción de EV para 2030. Simplemente reemplazar las estaciones de servicio con puntos de carga o agregar más puntos de carga que tengan el tamaño de las estaciones de servicio no será suficiente para atender el número esperado de vehículos eléctricos. Tomará múltiples estaciones de carga de 120 kilovatios con ocho salidas para dispensar una cantidad similar de alcance por hora que la gasolinera de tamaño estándar de hoy.

La posibilidad de un déficit de terrenos será mucho mayor en Europa y China que en los Estados Unidos. Solo el 40 % de los propietarios europeos de VE y el 30 % de los vehículos eléctricos tienen acceso a estacionamiento privado y a la carga en pared, en comparación con el 75 % de los propietarios de vehículos eléctricos de EEUU. Además, el desafío no es simplemente una cuestión de dónde enchufar o encender; la generación y la distribución también son factores. Las instalaciones eléctricas de hoy en día pueden acomodar el aumento significativo en el número de vehículos eléctricos en el futuro, siempre que los vehículos estén cargados al máximo. Sin embargo, una carga más rápida durante la demanda máxima tendrá un impacto. De hecho, la demanda pico de un solo EV que usa un cargador rápido de alta gama es 80 veces mayor que la demanda máxima esperada de un hogar típico.

Es probable que estas limitaciones potenciales deban abordarse a través de una variedad de enfoques, desde la innovación hasta mandatos de arriba abajo. China ha establecido un objetivo de 4.8 millones de estaciones de carga para 2020; McKinsey espera que el registro gubernamental del país y la implementación obligatoria aseguren que el país cumpla su objetivo. El financiamiento fuera de China, sin embargo, será más desafiante. Los servicios públicos de California, por ejemplo, buscan aumentar las inversiones financiadas con fondos públicos, con rendimientos regulados.

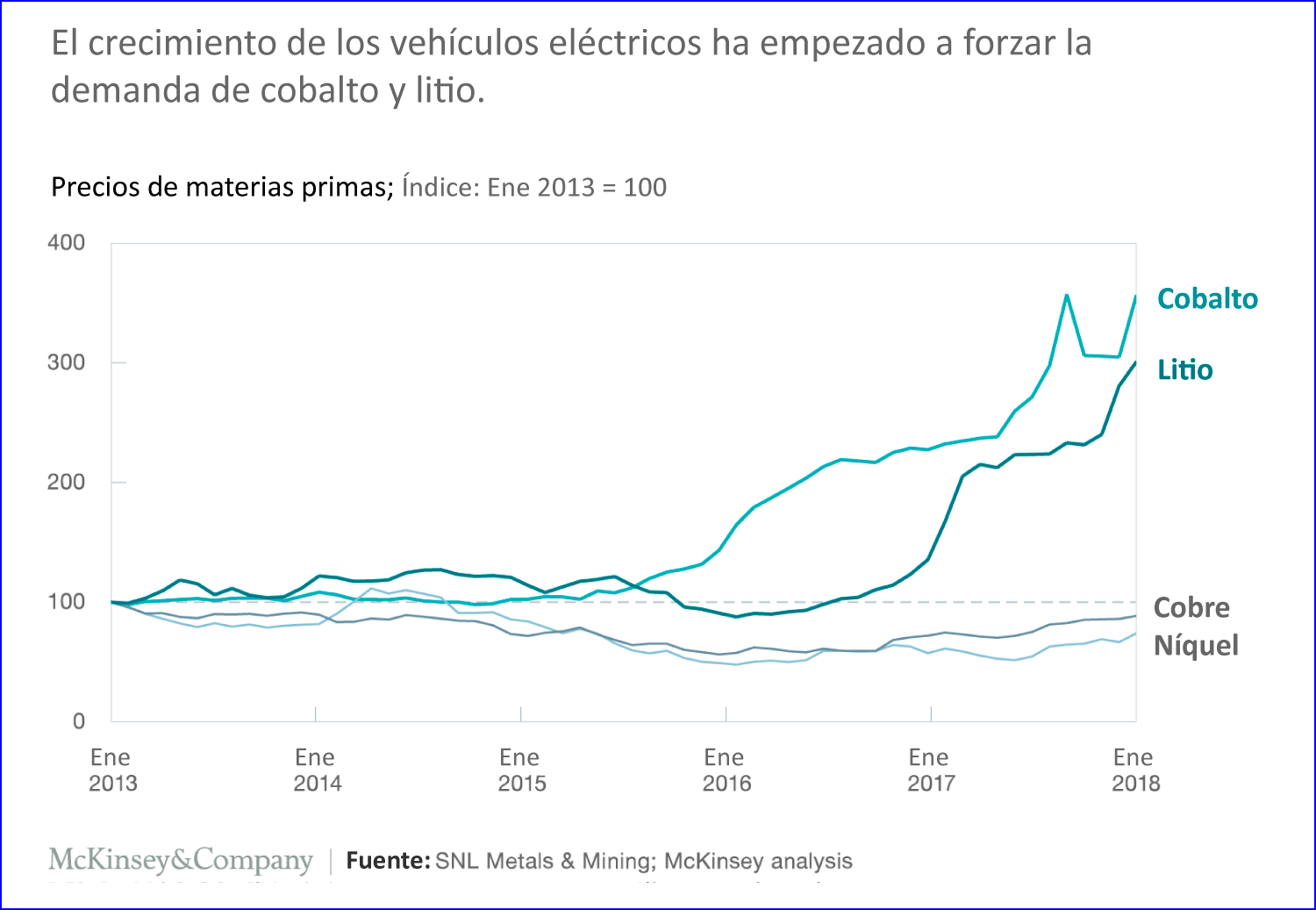

Minerales y metales: entre la espada y la pared

No es sorprendente que más vehículos eléctricos en el camino se traduzcan en una mayor presión sobre los precios de sus componentes. El costo de un EV se puede dividir en gran parte en el costo de su batería (40 a 50 %), tren de potencia eléctrica (alrededor del 20 %) y otros elementos del vehículo en sí (30 a 40 %). De estos, los costos de la batería serán los más importantes a mediano plazo.