La economía global mejora y nos trae oportunidades

La economía mundial está disfrutando de una “recuperación sincronizada” según Martin Wolf, del Financial Times. El resultado de la economía mundial en 2017 fue significativamente mejor que el año anterior. Según las previsiones del Banco Mundial, es probable que el crecimiento económico mundial alcance el 3.6 % en 2017, ya que las economías de la Unión Europea, Estados Unidos y Japón mostraron claros signos de mejora en el tercer trimestre con una tasa de crecimiento del 2.5 %, 2 % y casi 2 %, respectivamente.

Impulsado por la recuperación económica de los países desarrollados, el comercio y la inversión mundial han entrado en una nueva fase y la Organización Mundial del Comercio espera que la tasa de crecimiento del comercio mundial alcance el 3.2 % en 2017.

Pero aun cuando la economía mundial muestra todos los signos de una recuperación, la antiglobalización y el proteccionismo comercial siguen siendo las dos principales amenazas que causan gran preocupación y tienen el potencial de dañar el desarrollo de la economía y el comercio mundiales.

Por otro lado, una visión un poco optimista de Wolf afirma que: “Uno podría tener esperanzas de que, a medida que la economía mundial se recupere y que el optimismo acerca del futuro se arraigue, la destemplanza de la política en tantos países comience a sanar. Esto también podría comenzar a restablecer la confianza en las élites políticas y económicas. Eso podría hacer que la política fuera menos belicosa y más consensuada. También podría alejar el debate de los extremos más salvajes del populismo.”

El mayor crecimiento económico global es, sin embargo, una oportunidad para los países emergentes y en desarrollo, que actualmente están sufriendo por una desaceleración en la tasa potencial de crecimiento, principalmente debido a un debilitamiento en el crecimiento de la productividad.

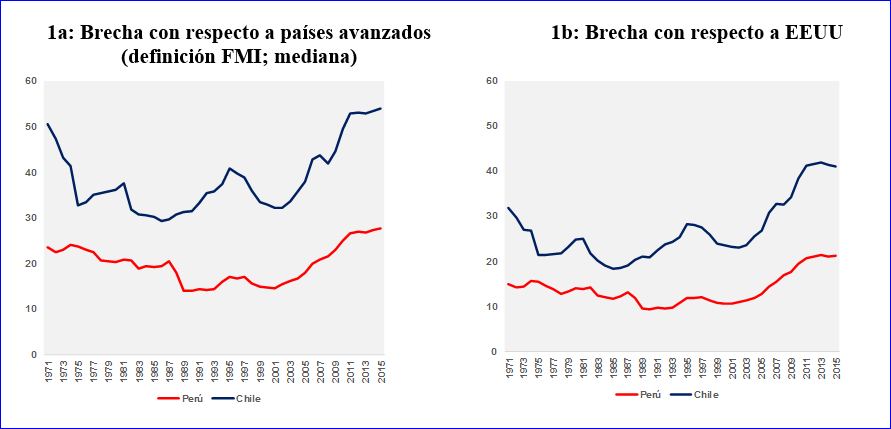

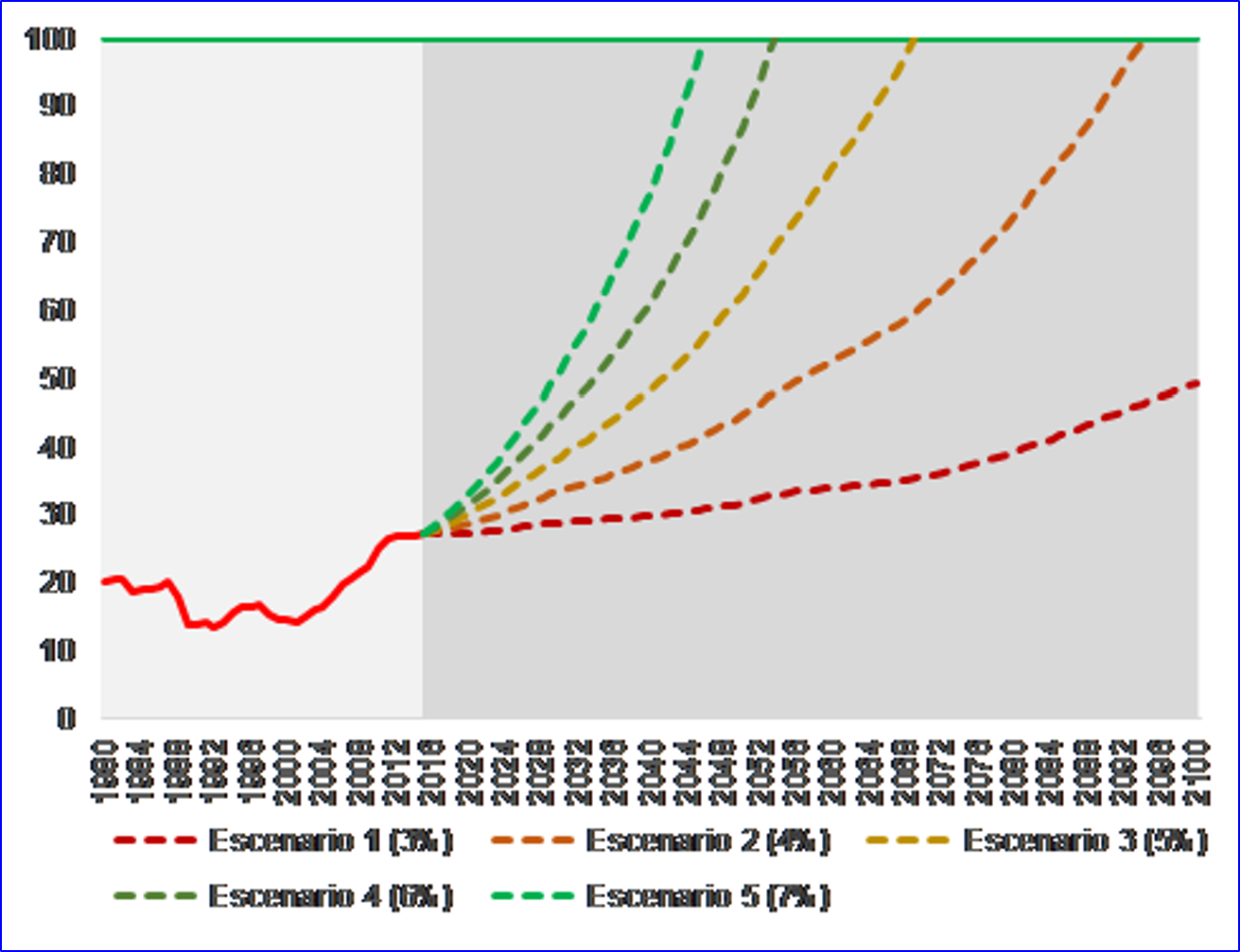

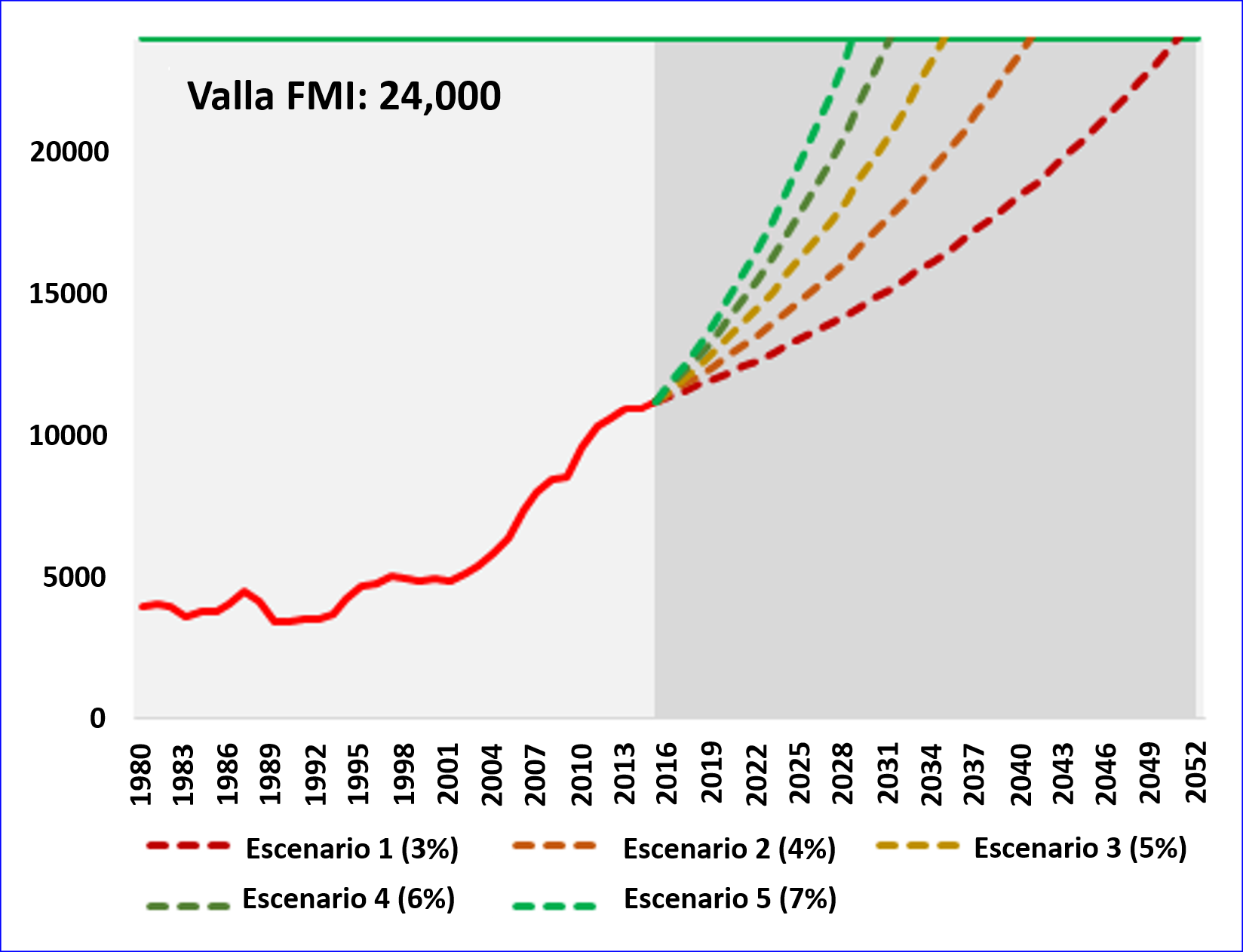

Ya hemos comentado (En busca del tiempo perdido – ¡Ahora!) la tragedia que significa para el Perú, estar perdiendo estos años tan propicios para afirmar un desarrollo integral y sostenible. El siguiente artículo de Wolf debe ayudarnos a rteaccionar. No podemos seguir en esta suerte de inercia mazamorrera. Lampadia

Aunque la política no ayuda, la economía mundial mejora

Aun así continúa siendo vulnerable a las crisis financieras, a los choques inflacionarios y a la guerra

Martin Wolf

Financial Times

9 de enero, 2018

Traducido y glosado por Lampadia

Con el inicio de 2018, el mundo presenta un contraste entre su deprimente política y la mejora de la economía. ¿Es probable que esta divergencia se mantenga indefinidamente? ¿O es probable que la una abrume a la otra? Y, de ser así, ¿la mala política arruinará la economía o una buena economía curará la mala política?

Podemos identificar varias amenazas al orden político global cooperativo. La presidencia de Donald Trump, un nacionalista belicoso con limitado compromiso con las normas de la democracia liberal, pone en peligro la coherencia de Occidente. El autoritarismo está resurgiendo y la confianza en las instituciones democráticas disminuye en casi todas partes. Mientras tanto, gestionar un mundo interdependiente exige la cooperación entre los países poderosos, en particular EEUU y China. Lo peor de todo es que los riesgos de un conflicto abierto entre estas dos superpotencias son reales.

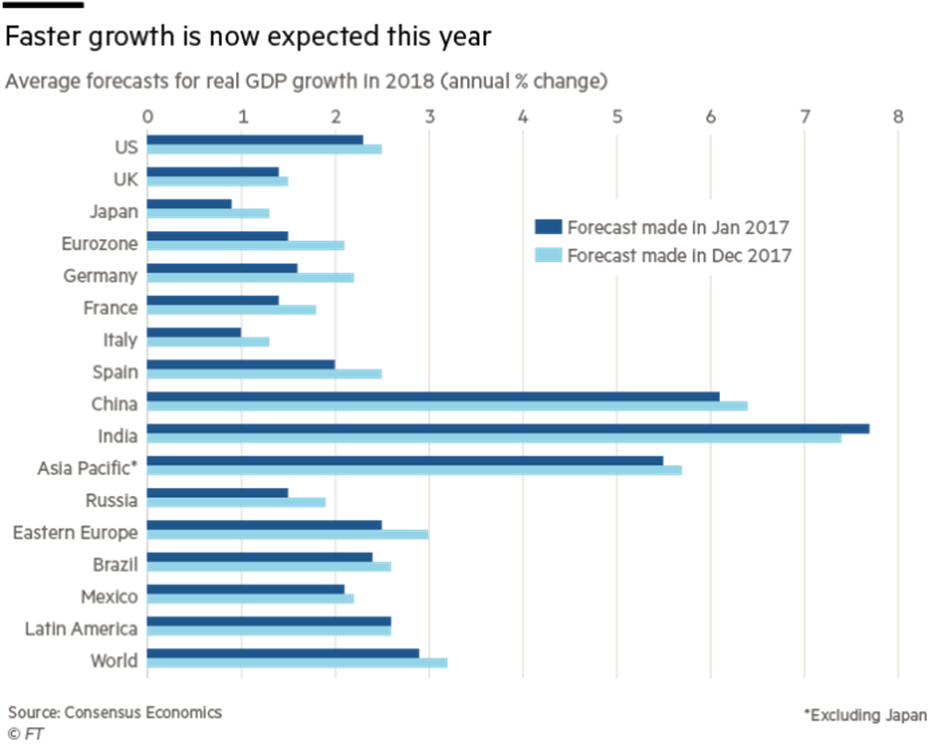

Y, sin embargo, la economía mundial hierve, al menos comparado con los estándares de la última década. Según las previsiones de consenso, el optimismo sobre las perspectivas de crecimiento de este año ha mejorado sustancialmente para EE.UU., para la eurozona, para Japón y para Rusia. El consenso también pronostica un crecimiento global, de 3,2% el próximo año (a precios de mercado), levemente por encima de la elevada tasas de 2017.

El economista Gavyn Davies es aún más optimista. Según su opinión, el consenso todavía está rezagado en relación con los números trimestrales excepcionalmente sólidos identificados en los nowcasts (pronósticos a corto plazo). Él anticipa revisiones al alza de los pronósticos. E incluso argumenta que la actividad mundial actualmente está creciendo a una tasa anualizada de alrededor del 5% (medida a paridad del poder adquisitivo, lo cual eleva las tasas del crecimiento mundial en cerca de medio punto porcentual por encima de la expansión a precios de mercado).

Esto también representaría más de un punto porcentual por encima del crecimiento tendencial. En vista de ello, esta tasa es insostenible. Una respuesta optimista podría ser que los pronosticadores subestimaron la tendencia. Más importante aún, la inversión está desempeñando un destacado papel en la generación de una demanda más fuerte, particularmente en la eurozona. A su vez, una demanda más fuerte impulsa una mayor inversión. En la segunda mitad de 2017, señala el Davies, la inversión en EE.UU., en la eurozona y en Japón aumentó a tasas reales anualizadas trimestrales de entre 8% y 10%, un resultado mucho mejor a lo observado desde 2010. Definitivamente es concebible un círculo virtuoso de crecimiento rápido que impulse un crecimiento potencial más rápido.

Si esta tasa de crecimiento resulta insostenible, la pregunta es si llegará a su fin sin problemas o con contratiempos. Los riesgos de los contratiempos son importantes, dados los elevados niveles de deuda y los altos precios de los activos, especialmente el de las acciones estadounidenses.

Mientras tanto, felizmente, la inflación continúa siendo moderada, y las tasas de interés reales y nominales bajas. Por el momento, estas últimas condiciones hacen que la deuda sea más soportable y que los elevados precios de los activos sean más razonables. Sin embargo, la interrupción podría fácilmente llegar, quizá por una inflación más elevada o por dudas acerca de la solvencia de los grandes deudores. También podría surgir del colapso de los precios de los activos sobrevalorados o de la agitación en los sobrecargados mercados de deuda. Si las economías comenzaran a desacelerarse sustancialmente, el margen para maniobrar en asuntos de política monetaria o fiscal de los países de altos ingresos parecería pequeño.

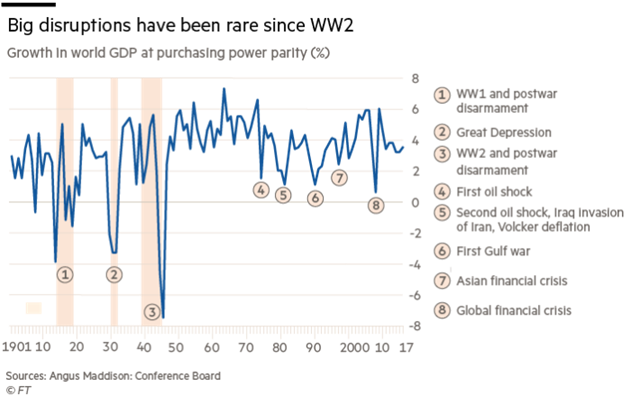

Sin embargo, tal como lo argumenté hace un año, estas disrupciones económicas tan grandes son eventos raros. Sorprendentemente, la economía mundial ha crecido cada año desde principios de la década de 1950. Además, se ha expandido por menos del 2% (medido a paridad del poder adquisitivo) durante sólo cinco años desde entonces: 1975, 1981, 1982, 1991 y 2009.

¿Qué ha creado desaceleraciones agudas (y generalmente inesperadas)? La respuesta es: las crisis financieras, los shocks inflacionarios y las guerras. La guerra es el mayor riesgo político para la economía. A principios del siglo XX, pocos europeos se imaginaban la devastación económica y social que les esperaba en el futuro. Una guerra nuclear podría ser dos órdenes de magnitud más destructiva.

Las guerras entre los productores de petróleo también han sido extremadamente disruptivas: consideremos las dos crisis petroleras de la década de 1970. Una guerra entre Irán y Arabia Saudita podría ser realmente devastadora. La política, y por lo tanto las políticas, también desempeñan un papel dominante en la generación de inflación y de los consiguientes shocks de desinflación. La política también impulsa el proteccionismo y la liberalización financiera irresponsable. En general, los riesgos de las políticas disruptivas podrían ser mayores actualmente de lo que han sido en décadas.

La política también moldea las políticas a más largo plazo que determinan el desempeño de las economías. Sabemos que las políticas a menudo están lejos de ser todo lo favorables al crecimiento compartido y sostenible que podrían serlo. Ni la idea de la derecha de que lo único necesario es reducir los impuestos y las regulaciones, ni la opinión de la izquierda de que un Estado más intervencionista resolvería todo tiene sentido. Reavivar el dinamismo representa un desafío.

Sin embargo, también es posible tener una perspectiva más optimista. La mala política de hoy en día es el resultado, en gran parte, de la mala economía del pasado, particularmente del malestar de la poscrisis en los países de altos ingresos y del impacto del colapso subsiguiente del precio de las materias primas en numerosos países emergentes y en desarrollo. Uno podría tener esperanzas de que, a medida que la economía mundial se recupere y que el optimismo acerca del futuro se arraigue, la destemplanza de la política en tantos países comience a sanar. Esto también podría comenzar a restablecer la confianza en las élites políticas y económicas. Eso podría hacer que la política fuera menos belicosa y más consensuada. También podría alejar el debate de los extremos más salvajes del populismo.

Por algún tiempo, entonces, la economía y la política pueden ir por caminos separados. Sin embargo, a largo plazo las preguntas deben ser si la economía fracasará por sí sola, si la política terminará arruinando a la economía o, si la economía curará a la política. Esperemos que la respuesta sea la última. Ésa es una opción por la que vale la pena luchar. Lampadia