La batalla por una reforma tributaria integradora

Jaime de Althaus

Para Lampadia

Ha quedado claro, luego de la composición del gabinete, que el gobierno de Martín Vizcarra no aspira a realizar reformas importantes en el terreno laboral y quizá tampoco en otros. Este inmovilismo reformista cuenta con la complicidad de Fuerza Popular, que parece conforme con la designación del ministro de Trabajo, Christian Sánchez, conocido defensor del carácter rígido y excluyente de la normatividad laboral.

Es lamentable, pero así es. Por eso, cuando se habla de la reactivación de la inversión privada, se está pensando en la inversión privada grande, aquella que puede trabajar con la inflexibilidad y los costos de la legalidad laboral en el país. Pero no se está pensando en una reactivación que venga también desde abajo, desde la micro y pequeña empresa, cada vez más excluida de toda posibilidad formal, condenada a no crecer.

Sin embargo, todavía hay una oportunidad de avanzar en reformas inclusivas de las mayorías informales en la economía, pero desde otros frentes: principalmente desde el tributario, el financiero y el de la seguridad social, y de una manera articulada, conjunta. Y desde allí hacer ver la necesidad de las reformas laborales correspondientes, sin las cuales tampoco se avanzaría mucho.

En efecto, no es lo laboral la única barrera a la formalización. El sistema tributario tampoco fomenta la incorporación de los informales a la cadena tributaria si no, al revés, facilita la informalización de los negocios y el dualismo económico. En parte por eso los niveles de bancarización son bajos. Y, para coronar el cuadro, tenemos un Seguro Integral de Salud (SIS) y un sistema de pensiones que también fomentan la informalidad empresarial y laboral pues la subsidian. ¿Para qué formalizarse si no necesito ni Essalud ni aportar a un sistema de pensiones, puesto que el Estado me los da gratis? Por supuesto, los altos costos no salariales del trabajo y la estabilidad absoluta en los contratos indefinidos, se suman para forzar aún más a las actividades hacia la informalidad.

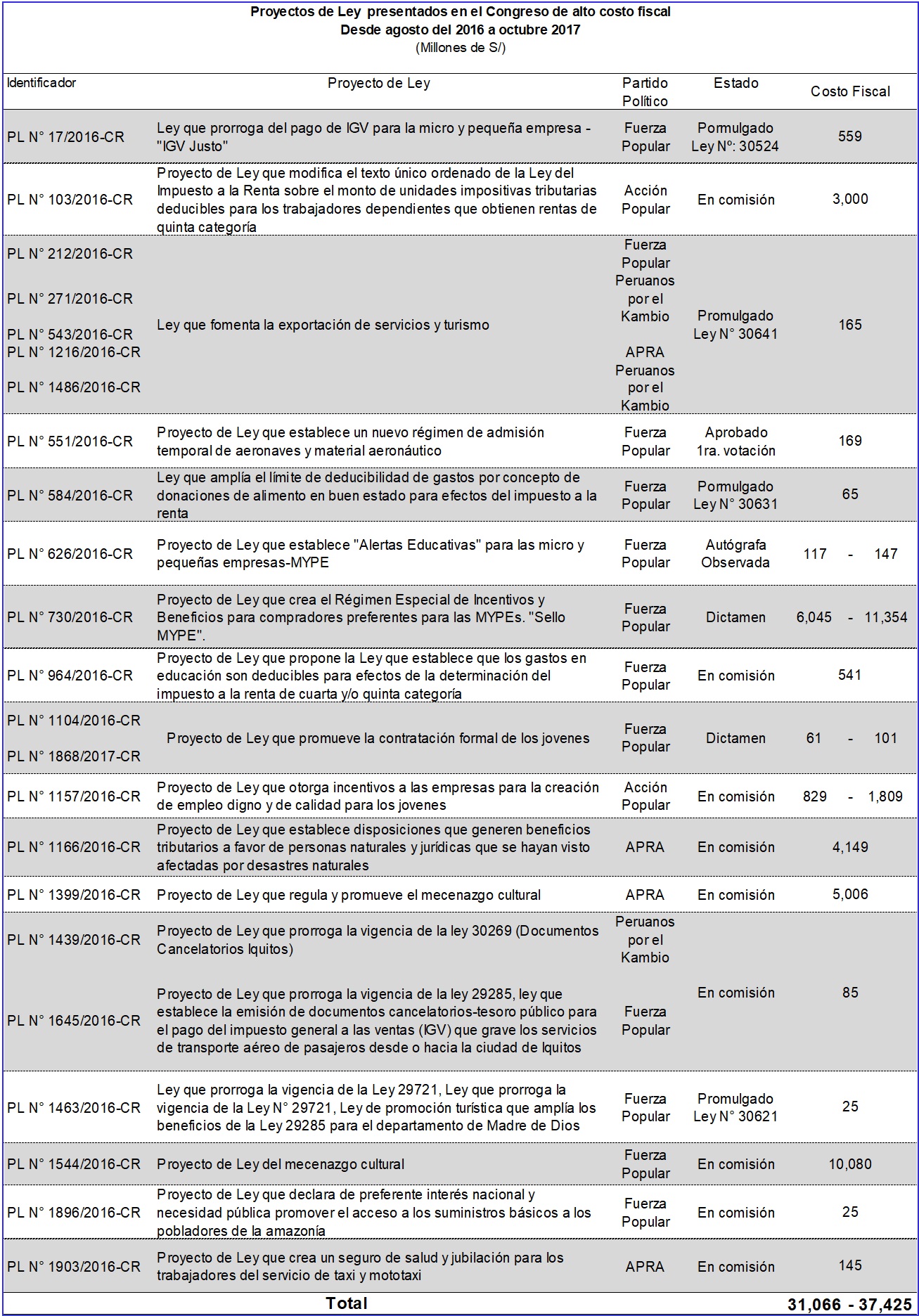

Los efectos perversos del RUS

Todo esto debe ser atacado de manera simultánea. Pero comencemos con el sistema tributario. Su problema central es su fragmentación entre diversos regímenes, que lleva a los contribuyentes a jugar o “arbitrar” entre regímenes para pagar menos o no pagar, haciendo artificios para bajarse, por ejemplo, al Régimen Único Simplificado (RUS), donde no se paga IGV ni impuesto a la renta sino solo una cantidad fija al mes de 20 o 50 soles según el tamaño.

Concentrémonos en el análisis de las implicancias del RUS. Para comenzar, al no pagar IGV ni Renta, está desconectado de la cadena de valor, de la cadena tributaria: no se sabe a quién le compra ni tiene incentivos para pedirle factura o comprobante, ni se sabe a quién le vende. Es un informal disfrazado de formal. Un informal registrado en la Sunat.

En principio emite boletas de venta, pero estas no les sirven a las empresas que están en el régimen general para descontar gastos salvo hasta cierto tope, ni para descontar IGV. Entonces las empresas formales del régimen general no les compran a las microempresas del RUS. Se profundiza, así, el dualismo estructural de nuestra economía, entre un sector moderno e integrado y un sector tradicional de baja productividad, excluido. Peor aún, este microempresario no podrá descontar el IGV que paga en las compras que hace.

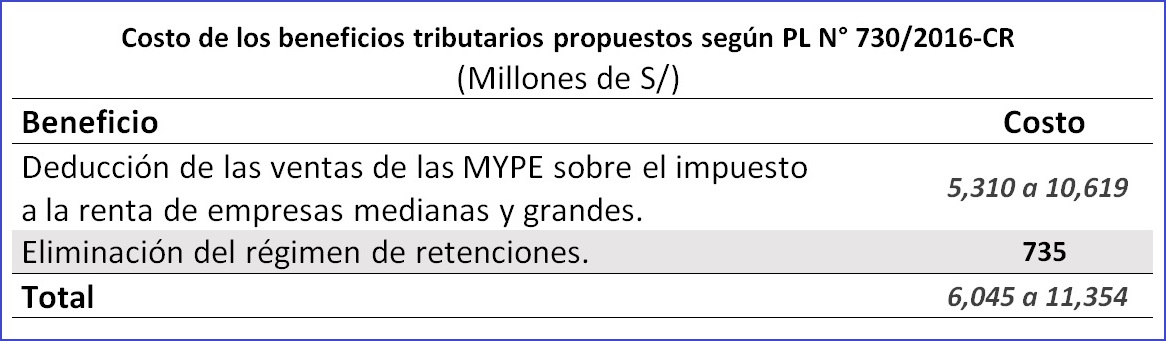

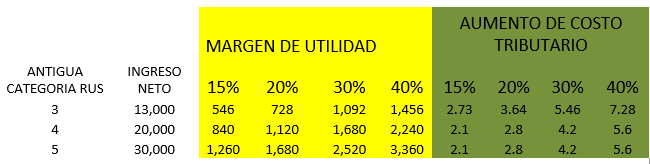

El otro efecto es también perverso: si la empresa crece y debe pasar al régimen general, sabe que en este régimen terminará teniendo menos utilidades o ingresos porque pagará muchos más impuestos que en el RUS. El salto resulta mortal. Eso lleva a las empresas que crecen a dividirse para seguir en el RUS. Y lleva también a empresas que están en el régimen general, a fraccionar algunas tareas y pasarlas al RUS, a fin de pagar menos impuestos. Un estudio hecho por la Sunat reveló que en San Isidro hay 1,800 empresas en el RUS, algunas de las cuales se ubican nada menos que en la ¡Av. Conquistadores!

Fuentes vinculadas a la Sunat nos cuentan el caso de una clínica que está, como empresa, en el régimen general, y que, como tal, asume todos los costos por insumos, productos y servicios empleados y paga IR e IGV. Pero dentro de ella había cinco personas que estaban en el RUS y que declaraban una parte de las ventas de la clínica a su nombre, a través de boletas de venta o recibos por honorarios, y pagaban una cuota fija mensual en lugar de IGV y Renta. A través de este fraccionamiento se estima que la clínica dejó de pagar más de S/ 400 mil en impuestos el 2016. También el caso de un salón de belleza que, como empresa, estaba en el Régimen Mype Tributario. Pero el titular, su hija y el administrador estaban en el RUS y declaraban una parte de las ventas del salón de belleza a su nombre, a través de boletas de venta o recibos por honorarios. Es decir, pagaban una cuota fija mensual.

También ocurre que muchas mypes contratan a personal vía RUS en lugar de incorporarlas en planilla. RUS en lugar de contrato laboral. Es decir, el RUS también sirve no solo para evadir impuestos sino también para evadir la ley laboral. De las 680 mil contribuyentes que están en el RUS, una parte apreciable estaría conformada por trabajadores contratados vía RUS.

El resultado de todo esto es una gran evasión. Según cálculos de la Sunat, el RUS recauda alrededor de 200 millones de soles al año, pero debería recaudar cuando menos 1,000 millones. Es decir, hay una evasión ¡del 80%!

La conclusión lógica es obvia: debería eliminarse el RUS y cualquier régimen especial que sea aprovechado por contribuyentes para evadir impuestos, que acentúe el dualismo estructural y que penalice el crecimiento de la empresa. Debería haber un solo régimen gradual y progresivo que comience con contribuciones a la renta inexistentes pero que suponga pagar IGV. La complicación que para los pequeños significaría calcular y declarar el IGV, se resolvería cuando la propia Sunat les haga el cálculo y liquidación correspondiente, lo que sería factible a partir del momento en que la masificación de los comprobantes de pago electrónicos llegue al 100% de las transacciones, cosa que se espera alcanzar el 2019. Y es posible, como veremos, que en las escalas más bajas los contribuyentes paguen menos que con el RUS, considerando cero impuesto a la renta y la posibilidad de descontar el IGV.

El intento del régimen Mype

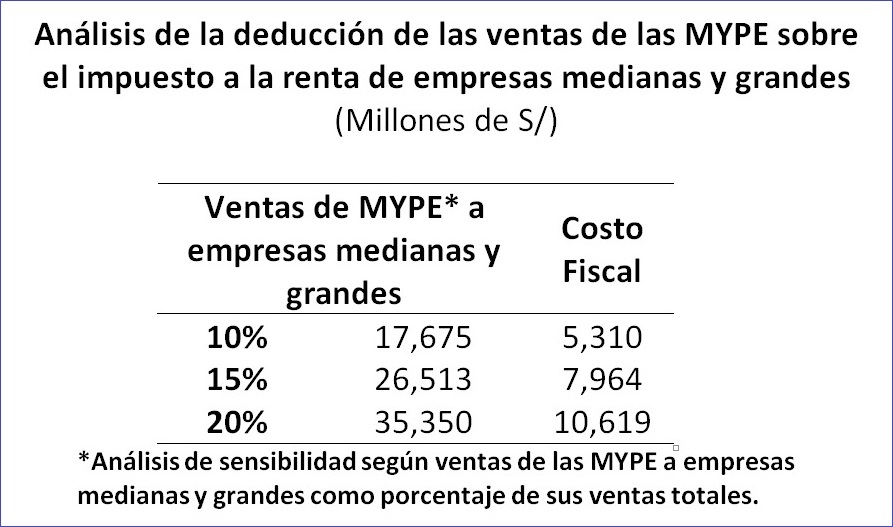

Como sabemos, para apuntar hacia eso, el ex ministro Alfredo Thorne creó el nuevo régimen Mype Tributario (RMT), que incluye a empresas que venden hasta 1,700 UIT y, en la parte de abajo, elimina y reemplaza a las tres categorías de ingresos más altas del RUS, correspondientes a los que vendían entre 8 mil y 30 mil soles mensuales. Las empresas que estaban en esos rangos del RUS y se pasan al RMT, ya no pagan el 2% del total de sus ventas como todo concepto, sino IGV e impuesto a la renta con la ventaja de apoquinar solo 10% de IR por las primeras 15 UIT (62,250 soles) de utilidad. Esto permite incorporarlas en la cadena de valor (al pagar IGV) y hace posible una gradualidad en la tasa neta, hasta llegar al 29.5% del régimen general, a fin de no sentir el paso de un régimen a otro.

El régimen, sin embargo, ha sido criticado por haber perdido recaudación y no haber incorporado suficientemente a quienes estaban en el RUS. El ministro de economía, David Tuesta, nos dijo: “el régimen MYPE Tributario tiene la lógica de dar gradualidad, pero desde un punto de vista recaudatorio lo único que se ha visto es que el 95% de las personas que están en este régimen era gente que ya estaba pagando en el régimen general. Solo un 5% son nuevos”.[1]

En realidad, es lógico que eso haya ocurrido así, precisamente porque no se eliminó, en el umbral, los regímenes RUS y RER.[2] Eliminarlos era la idea original cuando se pidió facultades para crear el régimen Mype tributario, pero el Congreso sólo las dio para eliminar las categorías 3, 4 y 5 del RUS, que suman alrededor de 24 mil contribuyentes, pero no las categorías 1 y 2, que (supuestamente) venden hasta 8 mil soles mensuales, que son alrededor 630 mil contribuyentes. Pues bien, con el RUS abierto, es difícil sustraerse a la tentación de dividir los negocios para pagar ese 2% de las ventas.

Y, naturalmente, al no haberse eliminado esos otros regímenes, el Mype se convierte en uno más que se presta a la evasión o al juego elusivo o evasor entre regímenes, por supuesto.

La razón por la que se prefirió mantener el RUS y el RER en lugar de unificar la tributación en un solo régimen gradual y progresivo, fue la creencia de que en el general o en el MYPE los microempresarios pagarían más que en el RUS o el RER, excluyéndolos de toda posibilidad de formalización, por más débil que sea.

Eso fue lo que nos dijo, efectivamente, Elmer Cuba: “Un solo régimen general puede ser más bien infranqueable para los informales y ahí sí tendrías 2 mundos: informales para siempre y formales para siempre. Muchos informales no podrían sobrevivir frente a los formales si tienen que pagar IGV y renta. Ahora por lo menos están en el borde, pagan un poco”.[3]

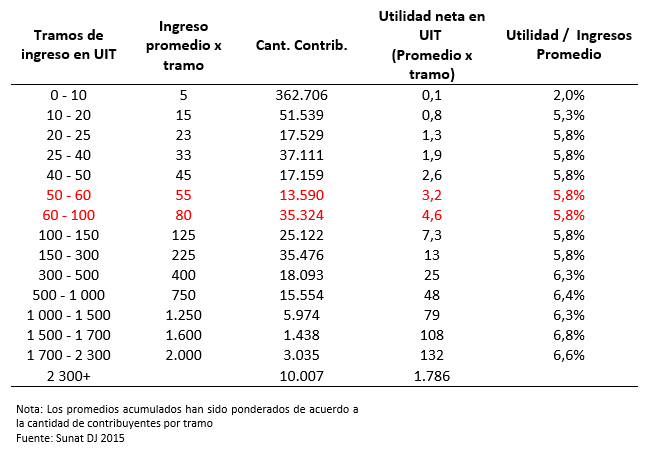

Pero no necesariamente es así. La ex ministra de Economía, Claudia Cooper,[4] nos explicó que, según datos de la Sunat, las empresas que estaban en los tramos del RUS que debían pasar al régimen Mype, tenían una utilidad de alrededor del 6%, con lo que podrían terminar pagando menos que en el RUS. Haría falta demostrar esto claramente con números.

La propuesta de la Sunat

La Sunat, sin embargo, está considerando, en una propuesta de reforma integral que está elaborando, ya no eliminar del todo sino mantener el RUS pero suprimiendo la categoría 2 y dejando solo la categoría 1, hasta 15 UIT anuales de ingreso (unos 5 mil soles mensuales), considerado un nivel de subsistencia. Y, al mismo tiempo, dar incentivos para que esos RUS pidan facturas o comprobantes y acrediten así sus compras. ¿Qué incentivos? Fuentes vinculadas a la Sunat nos explican que un incentivo sería subir la cuota fija que paga ese RUS por todo concepto, pero con posibilidades de bajarla si se acredita compras. Y un segundo incentivo consistiría en que parte del IGV que paga la persona natural con RUS pueda destinarse a pagar Essalud o pensiones -una propuesta formulada inicialmente por Lampadia. Debe notarse que en un RUS de subsistencia lo más probable es que solo haya personas naturales con RUS. (En el caso de las empresas con trabajadores, sean del régimen que sea, la Sunat está pensando que el IGV que pagan pueda usarse también contra su costo de Essalud y de pensiones de su planilla).

Ahora bien, esos incentivos sirven para averiguar quiénes son los proveedores de estos RUS, a quiénes les compran. Por esa vía ayudan a mejorar la recaudación. Pero no resuelven el problema de que las empresas formales no les comprarán a los RUS si es que no pueden dar factura. Quedan marginados de las cadenas de producción. No resuelven el dualismo estructural.

La Sunat también está considerando la propuesta de eliminar tanto el RER como el régimen Mype, yendo a un régimen que absorba lo mejor de los dos, pero cuyo techo no pase de 150 UIT de ventas al año. Para este régimen habría depreciación acelerada, en un año, de los activos adquiridos, y no tendrían que presentar declaración anual de impuestos porque la propia Sunat les haría la declaración a partir de la masificación de los comprobantes de pago electrónicos.

Nótese que estamos hablando de una disminución drástica del límite superior de 1,700 UIT a 150 UIT, lo que sin duda afectará a muchas empresas del régimen general que se pasaron al Mype, razón principal de que la recaudación haya caído en algo.

Aquí tenemos una preocupación. Recordemos que la novedad del régimen Mype era su carácter gradual y progresivo, dado por el hecho de que, si las primeras 15 UIT de utilidades pagaban solo 10% de IR, conforme las utilidades fueran crecientes y se alejaran más de esas 15 UIT, la tasa ponderada que se paga es mayor, hasta llegar al límite del régimen general. El salto, entonces, entre un régimen y otro, es casi imperceptible y por lo tanto no disuasivo. ¿Cómo se mantendrá esa gradualidad entre los nuevos regímenes que quisiera crear la Sunat?

Un solo régimen gradual y progresivo

A nuestro juicio, una fórmula mucho más limpia, clara y coherente sería la de ir a un solo régimen gradual y progresivo. ¿Cómo? Pues incorporando lo de las primeras 15 UIT que pagan sólo 10% de IR, dentro del propio régimen general –de modo que no haya ningún salto, por más pequeño que sea- , y eliminando el RUS y el RER de la base cuando la masificación de los comprobantes electrónicos haya alcanzado su punto máximo, a fin de que la misma Sunat les calcule sus impuestos a los contribuyentes de los niveles bajos de la escala general y única, simplificando de manera absoluta la declaración mensual, que sería hecha por la propia Sunat. De esa manera, si todos, por más pequeños que sean, emiten comprobante o factura desde su propio celular, de manera sencilla, se habrá terminado para siempre con el dualismo de la economía y con la informalidad económica.

La Sunat también está preparando una propuesta para simplificar el impuesto a la renta de las personas naturales, eventualmente bajando el umbral a partir del cual se paga. Y para darle valor a la factura, para incentivar a las personas naturales que la pidan, la Sunat, como decíamos, está considerando en su propuesta tomar la idea de Lampadia de usar parte del IGV que se paga para aportar a Essalud o al sistema de pensiones. Lo que, de paso, aceleraría la formalización y aumentaría la base de cobro del IGV, fuera de ayudar a universalizar la protección social vía salud y pensiones.

El SIS, las pensiones y el pago con parte del IGV

Pero la idea de descontar parte del IGV que se paga para aportar al sistema de pensiones o a Essalud, que es fantástica, tiene que ir de la mano con reformas integrales precisamente del sistema de salud y la seguridad social, y del sistema de pensiones. Pues el Seguro Integral de Salud (SIS), tal como está organizado, es un subsidio a la informalidad y un desincentivo a formalizarse. Si puedo acceder a un seguro de salud sin aportar nada, ¿para qué formalizarme si el principal incentivo para hacerlo es poder acceder a Essalud? Incluso se creó el 2013 el llamado “SIS emprendedor”, para los RUS, que les daba acceso al SIS a quien hubiese hecho tres pagos de RUS.

El SIS fue creado para quienes están por debajo de la línea de pobreza y no pueden aportar a un Seguro. Pero en la actualidad hay casi 17 millones de personas en el SIS y solo tenemos algo más de 6 millones de pobres. Habría 10 millones que sí podrían aportar, en mayor o menor medida.

La propuesta que formuló la comisión de Protección Social consistía en conformar un fondo único a partir de Essalud y del SIS, a fin de financiar con ese fondo una capa básica universal, para todos (salvo para los pobres, que tendrían la cobertura completa actual del SIS) y que los no pobres aporten a Essalud para la capa más compleja. Esos aportes podrían hacerse, precisamente, con parte del IGV que los ciudadanos y las empresas pagan cuando compran algo, disminuyendo, de paso, los costos no salariales del trabajo, otra fuente de informalidad.

Algo similar se plantearía para el sistema de pensiones. Debe notarse que en la actualidad en Pensión 65 hay 545 mil pensionistas, casi la misma cantidad de los que son administrados por la Oficina Nacional Previsional (ONP), que son 567 mil. Existe el peligro, luego de la populista ley 95.5, que mata la pensión como concepto, cada vez más gente termine acudiendo a Pensión 65 para asegurar su vejez.

La propuesta de usar parte del IGV para aportar al sistema de pensiones y a Essalud no solo tendría la virtud de acelerar la formalización de la economía e incrementar la recaudación a la larga, porque incentiva a pedir facturas (aunque en el corto plazo la Sunat propondría subir 1 punto el IGV para financiar el costo inicial de la reforma), sino que permitiría entrar al difícil tema de la reducción de los costos no salariales del trabajo, como decíamos, porque por lo menos parte de los aportes a Essalud y a las AFP ya no saldrían del sueldo de los trabajadores o de la empresa, sino del IGV que de todas maneras pagan. Sería la puerta de entrada a las necesarias reformas laborales que permitan generar más inversión y más empleo formal con derechos. Es decir, avanzar a una normatividad laboral inclusiva que deje de expulsar trabajadores hacia la informalidad.

Conjunto de reformas

La conclusión es que, si queremos acabar con el dualismo estructural, reducir sustancialmente los niveles de informalidad, formalizar el país e incrementar los ingresos fiscales, tenemos que hacer este conjunto de reformas (tributaria, salud, pensiones y laboral) de manera orgánica, integral y simultánea. Como vemos, están imbricadas entre ellas. No podemos hacer unas sin las otras. No tendría efectividad.

Norman Loayza, del Banco Mundial, escribió: “En el 2013, la producción informal en el Perú representó alrededor del 55% del PBI, lo que ubicaba a Perú en el 10% de países con el nivel más alto de producción informal en el mundo”.[5] Esto sin mencionar que más del 90% de las empresas y el 73% del trabajo es informal. No podemos seguir así. Los efectos no son solo económicos o sociales. La informalidad se intersecta con la ilegalidad y ambas se retroalimentan. Incluso desde el punto de vista de la seguridad ciudadana son indispensables estas reformas. El Ejecutivo y el Congreso no pueden eludirlas. Lampadia

[1] El Comercio, 16/04/2018

[2] Pagan por todo concepto un impuesto equivalente al 1.5% de las ventas, dan factura y pagan IGV. Para quienes tienen ingresos y compras hasta S/ 525 mil, activos fijos hasta S/ 126 mil y un máximo de 10 trabajadores

[3] El Comercio, 2/4/2018

[4] Jaime de Althaus, Lampadia, 21/02/2017

[5] Basado en la medición según Schneider, que incluye la producción informal de todas las empresas. El INEI lo estima en cerca de 19%, que considera solo la producción delas empresas informales