¡Cuando te jubiles, yo ya no estaré por acá!

Ya todos sabemos que en el Perú, el anterior Congreso de la República, presidido por Luis Iberico, empezó la demolición del Sistema Privado de Pensiones (SPP) permitiendo el retiro de los fondos a la edad de 65 años y adelantos del 25% para equis fines. Todo esto se respaldó por supuesto en propuestas populistas que se apoyaron en la natural propensión del ser humano a preferir dinero en el corto plazo antes que en el largo. Además, las irresponsables normas fueron aderezadas por gran parte de los medios de comunicación, algunos por purismo liberal y otros por ignorancia y oportunismo.

Contrario a lo que pronosticaban los promotores de las nuevas normas, incluyendo economistas como Mendoza de la UP, la tendencia al retiro de los fondos es masiva. Por ejemplo, Jorge Ramos, CEO de SURA (AFP Integra), hizo los siguientes comentarios en Gestión (ver en Lampadia):

- Las estadísticas demuestran que ahora solo el 1% de las personas que se jubilan destinan el 100% de su ahorro previsional para una pensión.

- Un 8% retira una parte de su fondo, en promedio dos tercios de su ahorro. Estos, en promedio, tienen un fondo de S/ 350,000.

- Pero estos retiros se vuelven una fiesta para los que tienen fondos más pequeños, de S/ 80,000 a S/ 90,000. Ellos retiran todo. En este segmento, el efecto riqueza se vuelve más potente, es decir, la gran mayoría de personas que tiene en su cuenta hasta S/ 100,000 jamás han tenido acceso a ese monto de dinero; es como si ganaran un premio.

- El 50% usa los fondos que retira para poner un negocio propio, 20% lo destina a inversiones y el 30% a consumo.

- Lo más riesgoso de todo es el 50% de jubilados que retiran su fondo para abrir un negocio propio, porque en el Perú solo uno de cada ocho emprendimientos tiene éxito.

- Lo peor de todo es que casi la mitad de las personas que solicitan retirar el 95.5% de sus fondos tiene menos de 65 años. Por la jubilación anticipada por desempleo, quienes tienen 50 o 55 años, dependiendo de si son mujeres u hombres, pueden retirar todo su fondo. Lo cual es más grave aún, porque pueden quedarse sin nada a los 60 años.

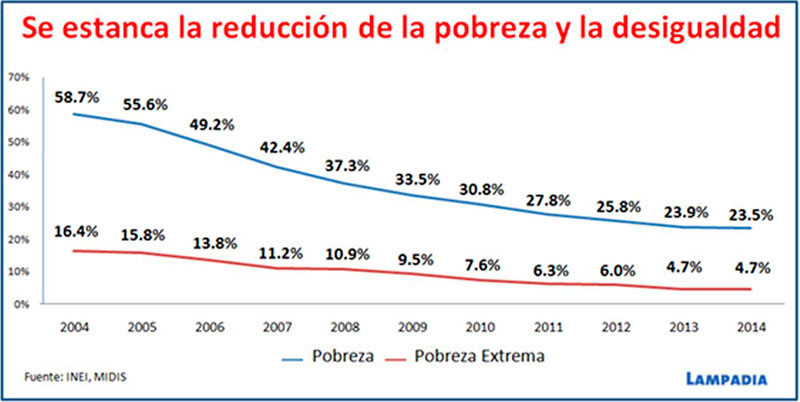

Queda pues muy claro que muchos peruanos que pudieron llegar a tener un respaldo previsional, lo están perdiendo. En consecuencia, además de no haber logrado incorporar al sistema a los trabajadores independientes, estamos sembrando el desamparo en la vejez de más peruanos.

Por increíble que pueda parecer, ahora en Chile (el país que creó el sistema de capitalización individual), se ha desatado una campaña callejera, para desbaratar el sistema privado y el gobierno de Bachelet ha planteado una serie de reformas regresivas (ver en Lampadia: «Para mejorar las pensiones, todos deben esforzarse»). Sin embargo, no debiera sorprendernos que Bachelet pretenda también arrasar con el sistema privado de pensiones, tal como está haciendo con prácticamente todos los espectaculares avances de los últimos 40 años. Como dijo el historiador británico Niall Ferguson en Santiago, «Chile que ha sido el país más inteligente de la región, está ahora ejerciendo su derecho a ser estúpido”.

Lamentablemente, temas tan importantes como las pensiones, están expuestas al quehacer de los políticos cortoplacistas que aprovechan cualquier oportunidad para obtener réditos políticos a costa de desarrollos de largo plazo, cuyos resultados finales no podrán evidenciarse durante sus mandatos de servicio público.

Ahora queremos compartir con nuestros lectores una entrevista en profundidad a José Piñera, el diseñador de las AFP en Chile y difusor del modelo en todo el mundo, donde 35 países lo han adoptado con más o menos los mismos ingredientes. La entrevista a Piñera se hizo el 3 de agosto pasado, en el contexto del proceso de reclamos y reformas en curso. La entrevistadora, Soledad Onetto de ‘Ahora Noticias, Edición Central de MEGA’ (la Sol Carreño de Chile), se muestra malcriada, desinformada y agresiva.

El diálogo dura unos 20 minutos, a diferencia de los que usualmente publicamos en Lampadia, es posible que muchos no puedan verlo integramente, pero, las personas vinculadas al tema pensionario, no pueden dejar de hacerlo. Piñera nos dice:

- El sistema tiene 35 años y muestra dos indicadores de éxito claro:

– Nunca ha habido una pérdida, nadie ha tocado un peso de los fondos de los trabajadores.

– De los fondos acumulados, el 70% corresponde a la rentabilidad y solo el 30% a los aportes.

- Nunca hubo una promesa sobre el nivel de las pensiones, éstas dependen del volumen de ahorro, la rentabilidad y la expectativa de vida.

- Si no se ahorra suficiente, no habrán buenas pensiones.

- Una de las AFP chilenas, Habitat, ha publicado un informe en el que afirma que los trabajadores que han aportado 30 o más años, tienen una pensión promedio de 650,000 pesos al mes (US$ 1,005 mensuales).

- Desde que nació el sistema, se estableció un pilar solidario.

- Con el aumento de la expectativa de vida hay que ajustar algunos parámetros como, aumentar la tasa de las cotizaciones e igualar la edad de jubilación de hombres y mujeres.

Ver la importante entrevista a Piñera:

En el Perú tenemos que volver a analizar el tema de las pensiones. El gobierno apuesta por reducir sustancialmente la informalidad laboral y además bajar la tasa del IGV.

Según Lampadia, estos tres temas se intersectan y por lo tanto deberían tratarse los tres juntos, sin apurar decisiones independientes sobre cada uno. (Ver: Sobre formalización, pensiones e IGV). Lamentablemente, no hemos tenido oportunidad de sustentar estas ideas con los miembros del nuevo gobierno.

Nuestra propuesta básica es que para la formalización laboral, la incorporación de los independientes a los sistemas de pensiones y, el mejor destino del IGV; habría que cambiar la fuente de fondos para la formación de los ahorros pensionarios, usando una fracción de los pagos de IGV. De esa manera, todos los ciudadanos, podrían acumular fondos desde los 18 años. En la publicación indicada mostramos que un aporte de S/. 10, hecho a los 18 años, se convierte en un monto de S/. 240 a los 65 años.

Reiteramos nuestra propuesta al gobierno de PPK, para que los tres temas sean tratados en conjunto en diferentes instancias técnicas y políticas, para lograr profundidad de análisis, consensos e incentivos que permitan un positivo avance social de todos los peruanos.

Lampadia