Es importante defender el libre comercio (y …)

La directora gerente del Fondo Monetario Internacional, Christine Lagarde (CL), hizo un fuerte pedido a los países del G-20 (ver artículo líneas abajo), para que apliquen políticas más fuertes para evitar la trampa de un persistente crecimiento bajo, antes de embarcarse a China para la cumbre. Ésta tiene el objetivo de impulsar el crecimiento económico global. Lagarde manifestó su preocupación por la prolongación de un crecimiento lento y por el aumento de la desigualdad que está erosionando políticamente el apoyo al libre comercio y los mercados abiertos.

Lagarde afirma que el bajo crecimiento, la alta desigualdad y el lento progreso en las reformas estructurales son algunos de los temas clave que los líderes del G-20 discutirán en la reunión: “Esta reunión tiene lugar en un momento importante para la economía mundial. El péndulo de las políticas públicas podría inclinarse en contra de la apertura económica, y si no se adoptan medidas de política contundentes, el mundo podría registrar tasas de crecimiento decepcionantes por mucho tiempo”.

Las conclusiones del informe del FMI, en las que se basan las palabras de Lagarde, señalan que «más progreso es urgente» por parte de los miembros del G-20, sobre todo porque el grupo «no está cumpliendo» con la meta de elevar el producto bruto interno (PBI) colectivo en un 2% adicional para 2018. Además, el FMI recomienda que, mientras la demanda es «todavía insuficiente», y las medidas monetarias pueden estar cerca de sus límites, puede ser necesario ‘apoyar el crecimiento a corto plazo’ con medidas fiscales y a la vez, «acelerar el impacto positivo de las reformas estructurales».

Lagarde argumentó que: «Es fácil culpar al comercio de todos los males que aquejan a un país. Pero frenar el libre comercio sería parar un motor que ha generado ganancias de bienestar sin precedentes en todo el mundo durante muchas décadas».

Es justamente el mayor proteccionismo el causante de parte del freno al crecimiento mundial, como afirmó el Centro para la Investigación de Política Económica, el cual estima que sólo durante los primeros ocho meses de 2016, los gobiernos del G-20 implementaron casi 350 medidas que afectaban los intereses extranjeros. «Los saltos en el proteccionismo del G-20 en 2015 y 2016 coinciden ominosamente con el freno en el crecimiento de los volúmenes de crecimiento del comercio global», afirmó el centro europeo (al que los europeos no hacen caso).

Más grave aún, el libre comercio se encuentra casi al final de una larga lista de prioridades en la reunión de Hangzhou, precedido por la crisis de refugiados, el crecimiento del empleo, la estabilidad financiera y la transparencia fiscal.

Adam Triggs, académico investigador de la Escuela de Política Pública de Crawford en la Universidad Nacional de Australia, lo dice claramente: “El G-20 tiene que mejorar la forma en la que comunica los beneficios del libre comercio, y al mismo tiempo dar el empuje político necesario para destrabar una liberalización del comercio multilateral que está estancada. Lograr que la cumbre del G-20 en Hangzhou sea exitosa implica hacerse cargo de los grandes desafíos globales a través de medidas prácticas que el público puedan comprender».

El libre comercio, la más clara expresión de la globalización económica de las últimas décadas, produjo los grandes avances de la humanidad en términos de reducción de la pobreza y de la desigualdad globales, la mortalidad infantil, el aumento de la esperanza de vida, la emergencia de una clase media global y el crecimiento de la población mundial al doble de lo que fue hace pocas décadas, con mejor calidad de vida, salud e ingresos. Ver en Lampadia: El libre comercio benefició a los países emergentes.

En un artículo publicado hoy del Financial Times se advirtió de la necesidad de abordar las preocupaciones de los votantes sobre la globalización. FT afirmó que «los líderes de las 20 economías más grandes del mundo han sido advertidos de que deben ‘civilizar el capitalismo’ en su intento de reactivar el crecimiento económico y de un creciente escepticismo público acerca de los beneficios del libre comercio y la globalización».

En la región latinoamericana, debiéramos aprovechar la desaparición del pernicioso liderazgo del PT de Brasil (anti comercio internacional), para promover políticas públicas y posiciones en los foros internacionales, que rescaten la importancia del comercio internacional en la real inclusión de nuestro pobres en la economía de mercado. Lampadia

Las políticas necesarias para evitar la trampa del bajo crecimiento

Christine Lagarde, Directora Gerente del Fondo Monetario Internacional (FMI)

Publicado en IMF Direct y World Economic Forum

2 de Setiembre de 2016

Traducido y glosado por Lampadia

Image: © Eddie Keogh / Reuters

El bajo crecimiento, el elevado nivel de desigualdad y el lento avance de las reformas estructurales son algunos de los temas principales que los líderes del G-20 debatirán en la reunión en Hangzhou, China, este fin de semana [3-4 de setiembre]. Esta reunión tiene lugar en un momento importante para la economía mundial. El péndulo de las políticas podría inclinarse en contra de la apertura económica, y si no se adoptan políticas contundentes, el mundo podría registrar tasas de crecimiento decepcionantes por mucho tiempo.

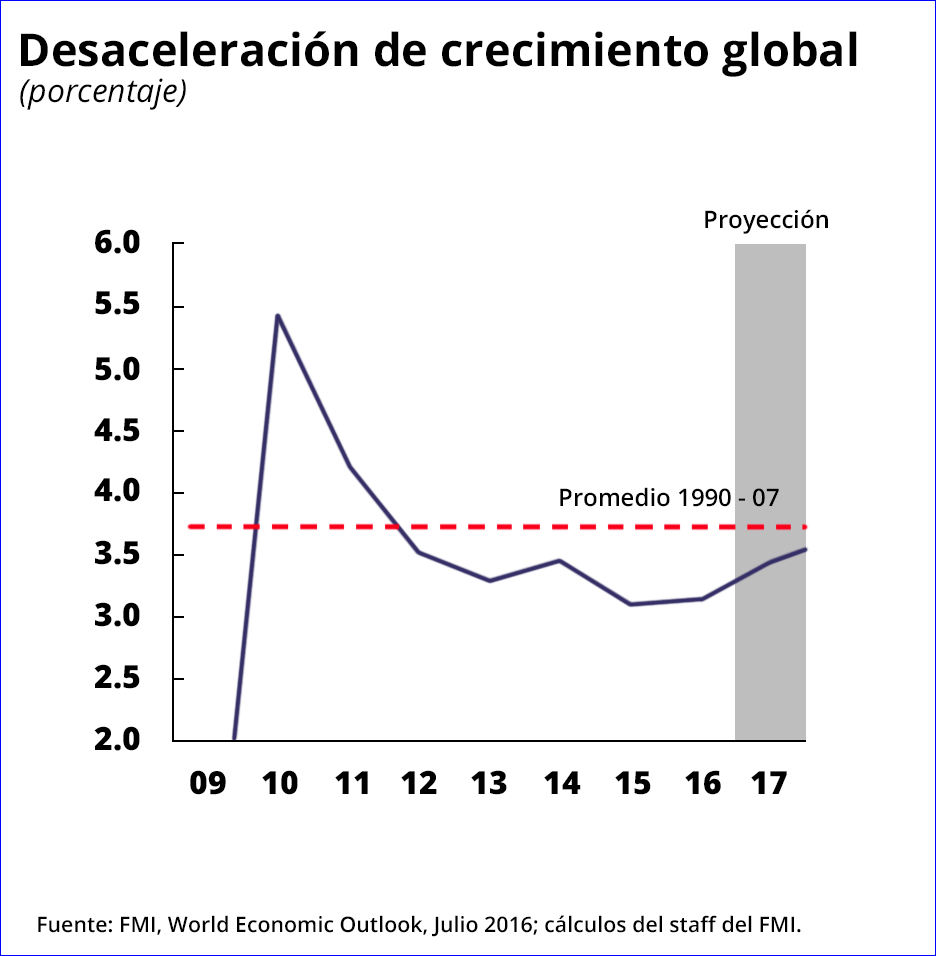

El 2016 será el quinto año consecutivo con un crecimiento del PBI mundial por debajo de su promedio de largo plazo del 3.7% (1990-2007), y el 2017 podría ser el sexto (ver el gráfico). Desde principios de los años noventa, cuando los efectos de contagio derivados de la transición económica provocaron una desaceleración del crecimiento, no se ha visto un debilitamiento tan largo de la economía mundial. ¿Qué ha ocurrido?

En las economías avanzadas, el crecimiento real se mantiene casi un punto porcentual por debajo del promedio entre 1990 y 2007.

Muchas economías siguen todavía plagadas por los legados de la crisis [2008/09], como por el sobre-endeudamiento público y privado, y el deterioro de los balances de las instituciones financieras. El resultado ha sido una demanda tercamente débil. Cuanto más se prolongue el debilitamiento de la demanda, mayores serán las repercusiones sobre el crecimiento a largo plazo, dado que las empresas reducen su capacidad de producción y los trabajadores desempleados abandonan la fuerza laboral y sus aptitudes críticas se deterioran. Una débil demanda también deprime el comercio, lo que se suma al decepcionante crecimiento de la productividad. Del lado de la oferta, la desaceleración de la productividad y las tendencias demográficas adversas están frenando el crecimiento potencial, una tendencia iniciada antes de la crisis financiera mundial. Y con pocas expectativas de un mayor crecimiento futuro, las empresas tienen aún menos incentivos para invertir, lo cual daña la productividad y las perspectivas de crecimiento a corto plazo.

Las economías emergentes también han experimentado una desaceleración, aunque con respecto a un nivel de crecimiento excepcionalmente rápido en la última década. Por lo tanto, esta desaceleración es más bien una vuelta a la norma histórica. La evolución dentro de las economías emergentes es bastante diversa. En 2015, por ejemplo, el PBI de dos de las cuatro economías más grandes (China e India) creció entre 7-7½%, mientras que el PBI de los otros dos, Rusia y Brasil, se contrajo cerca del 4%. Sin embargo, existen importantes factores comunes:

Uno es el reacomodo de la economía china desde una basada en inversión hacia el consumo, y de la demanda externa hacia la demanda interna. Si bien una economía china estable que crezca a tasas sostenibles es, en definitiva, favorable para la economía mundial, la transición es costosa para los socios comerciales que dependen de la demanda china para sus exportaciones. Esto puede también traer, en el camino del ajuste, brotes de volatilidad financiera. El segundo factor, vinculado al anterior, es el fuerte descenso de los precios de las materias primas, que ha afectado negativamente al ingreso disponible de muchos países exportadores de materias primas. El ajuste de los países exportadores de materias primas a esta nueva realidad será difícil y prolongado. En ciertos casos, requerirá un cambio de modelo de crecimiento.

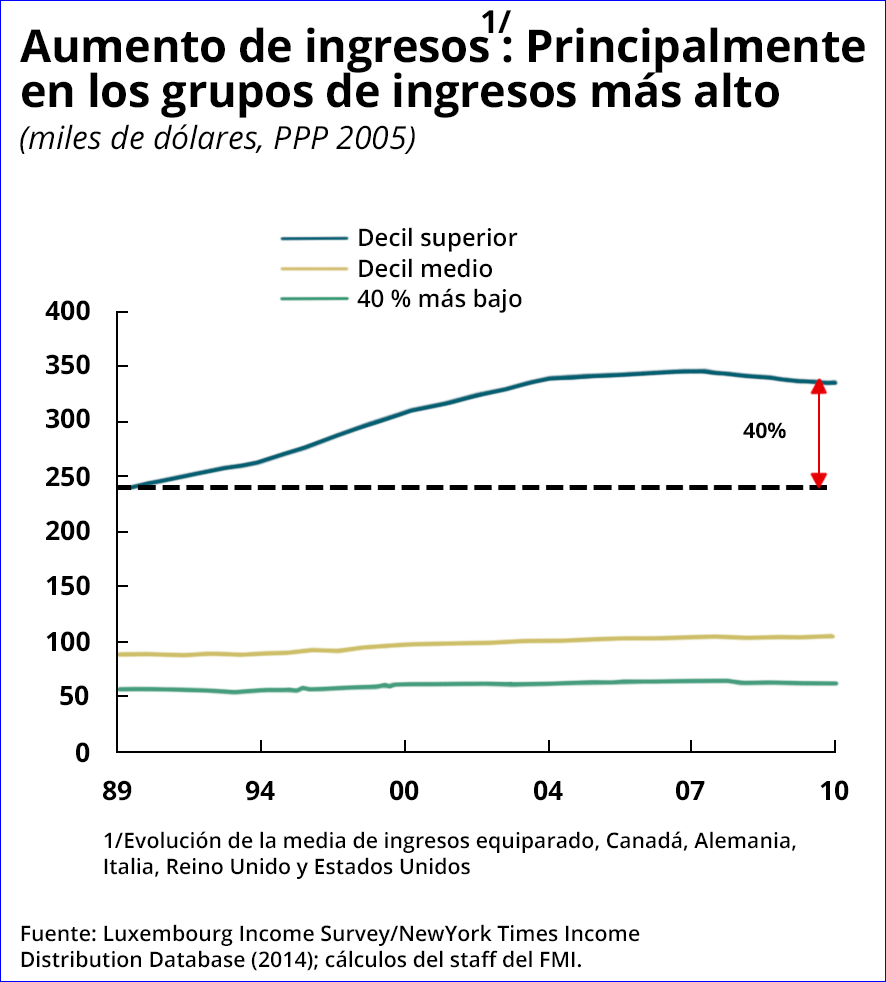

El débil crecimiento mundial que interactúa con el aumento de la desigualdad está generando un clima político en el cual las reformas se estancan y los países recurren a políticas proteccionistas. En una amplia muestra representativa de economías avanzadas, el ingreso del 10% superior aumentó en alrededor del 40% en los últimos 20 años, mientras que creció de manera muy moderada en los grupos de ingresos más bajo (ver el siguiente gráfico). La desigualdad también ha aumentado en muchas economías emergentes, aunque el impacto en los pobres ha quedado a veces neutralizado por un sólido crecimiento general del ingreso.

Es necesario aplicar políticas contundentes para evitar lo que podría convertirse en una trampa de bajo crecimiento. Estos son para mí los principales elementos de la agenda para reforzar el crecimiento mundial:

El primer elemento es el apoyo a la demanda en las economías que operan por debajo de su capacidad. En los últimos años, esta tarea se ha delegado principalmente en los bancos centrales. Pero la política monetaria está sometida a una presión cada vez mayor, dado que varios bancos centrales están operando con tasas de política monetaria que ya se encuentran en su límite inferior efectivo o cercano a este límite. Esto significa que la política fiscal debe desempeñar un papel más importante. Donde exista margen de maniobra fiscal, las tasas de interés históricamente bajas brindan la excelente oportunidad de impulsar la inversión pública y actualizar las infraestructuras. El segundo elemento son las reformas estructurales. Los países podrían hacer mucho más en este ámbito. Hace dos años, los miembros del G-20 se comprometieron a aplicar reformas que elevarían su PBI colectivo en un 2% adicional en cinco años. Sin embargo, en la evaluación más reciente, las medidas implementadas hasta la fecha equivalen como máximo a la mitad de esta cifra. Por lo tanto, es urgente aplicar más reformas. Los estudios del FMI muestran que las reformas son más eficaces cuando se focalizan en los ámbitos donde las brechas son más patentes y tienen en cuenta el nivel de desarrollo y la posición en el ciclo económico. El tercer elemento es la revitalización del comercio mediante la reducción de los costos comerciales y la disminución de las barreras comerciales temporales. Es fácil culpar al comercio de todos los males que afectan a un país, pero frenar el libre comercio supondría paralizar un motor que ha permitido conseguir mejoras sin precedentes del bienestar en todo el mundo a lo largo de muchas décadas. Sin embargo, para que el comercio beneficie a todos, las autoridades económicas deberían ayudar a aquellos que se vean negativamente afectados a través de la recapacitación, el fortalecimiento de las capacidades, la asistencia profesional y la movilidad geográfica. Por último, las políticas deben garantizar una distribución más amplia de los beneficios del crecimiento. Los impuestos y las prestaciones deberían reforzar los ingresos en los tramos inferiores y recompensar el trabajo. En muchas economías emergentes, es preciso fortalecer las redes de protección social. La inversión en educación puede mejorar la productividad y las perspectivas de los trabajadores de salarios bajos.

Para implementar esta agenda hace falta valentía política. Pero el riesgo de la inacción es revertir la integración económica global, y por lo tanto paralizar un motor que, durante décadas, ha creado y distribuido riqueza en todo el mundo. En mi opinión, este riesgo es demasiado grande como para tomarse. Lampadia