¿Recaudación tributaria o exacción?

Carlos E. Gálvez Pinillos

Expresidente de la SNMPE

Para Lampadia

Es común encontrar en la prensa, entrevistas a personajes, que por mantenerse vigentes y en titulares de periódicos, hacen afirmaciones sin sustento o porque así lo suponen. Por ejemplo: “Estimación de Exjefe de la SUNAT: El 50% de evasión y elusión tributaria es por operaciones de grandes empresas”.

Me pregunto, ¿tiene esta persona bases suficientes para hacer tamaña afirmación? Sería conveniente que sustente sus afirmaciones o revise y explique los criterios que está siguiendo para decirlo. Los contribuyentes ya estamos cansados de ver la actitud prepotente de la SUNAT a ese respecto.

Es conveniente mostrar algunos ejemplos y luego sacar conclusiones.

- Una compañía de telefonía emite mensualmente un sinnúmero (varios millones) de recibos de menor cuantía (entre 40 y 100 soles) por el servicio de comunicación fija o celular, incluyendo IGV. Cuando esos recibos no son pagados, en el siguiente recibo la compañía indica que hay una cuota impaga y que, de persistir la situación, se cortará el servicio. Si esto se repite en el mes siguiente, el servicio es realmente interrumpido. La compañía tiene derecho a provisionar esa deuda y de persistir la situación, a “castigar dicha deuda”, con los efectos sobre IGV e Impuesto a la Renta. Pero no, para la SUNAT, el contribuyente debe demostrar que ha agotado sus esfuerzos de cobranza, aún en la vía judicial, para merecer tal derecho. ¿Ha pensado la autoridad tributaria que cada juicio cuesta más de 100 soles y que es un absurdo exigir tales juicios? Obviamente los juicios de cobranza no se han realizado, pues carece de sentido económico hacerlos, en consecuencia, la SUNAT no reconoce la reducción de los ingresos y la no cobranza del IGV, por lo que, acota los impuestos del IGV y a la Renta de un “ingreso” que nunca se dio y a partir de ahí, aplica multas e intereses draconianos. ¡Ahí si no cuenta la primacía de la realidad económica! Para la SUNAT y ante el público, la empresa es una “evasora”.

- Una empresa minera, suscribe, de buena fe, un “contrato de estabilidad jurídica” con el Estado Peruano, que es válido por 15 años y que aplica a las operaciones de explotación sobre una “Unidad Económico Administrativa” (léase un área específica debidamente delimitada). El Estado peruano, en medio de la vigencia de tal contrato, crea las “Regalías Mineras”, que no son otra cosa que el derecho del Estado a recibir un pago sobre el material extraído del yacimiento. Obviamente NO LE SON APLICABLES, pero ante la consulta de un congresista al Viceministro de Minas de la época, sobre su opinión al respecto, éste contesta que “en su opinión” sí se le debiera aplicar y pretenden cobrar. No sólo eso, sino que, en el tiempo, el propio Estado crea el Impuesto Extraordinario al sector Minero (IEM), aplicable a las empresas sin contrato de estabilidad y el Gravamen Extraordinario al sector Minero (GEM), a ser acordado mediante contrato voluntario por las empresas con “Contrato de Estabilidad Jurídica” (el GEM tiene tasas más altas que el IEM, porque reconoce que estas empresas no pagan Regalías). Obviamente el Estado suscribió con la empresa “estabilizada”, los contratos requeridos para iniciar la cobranza. No obstante, el Estado persiste, a pesar de haber cobrado el GEM, en la cobranza de la Regalía, y no sólo eso, sino que NO reconoce la posibilidad de deducir como gasto la Regalía exigida, tal como permite la ley. En consecuencia, el Estado está cobrando el doble de lo que debía, aplica multa, recargos e intereses draconianos. A esto se le llama exacción y un abuso que, ciertamente, espanta a la inversión.

- Se ha convertido en una práctica común que la SUNAT gestione la emisión de normas tributarias, vía Ley, DL, DS o DU, o bien, emita normas internas, que luego interprete y aplique de manera retroactiva. Por ejemplo; las empresas y en particular las empresas mineras, tienen desde siempre (digo eso porque en los 60s y 70s del siglo pasado, ya se ejecutaban vía MINPECO), la posibilidad de utilizar instrumentos de mercado para, en momentos atractivos de mercado, fijar precios a futuro en mercados internacionales. Esta práctica, a la que se le llama “hedge”, se puede ejercer vendiendo el producto físico, a precio fijo a un comprador final o mediante instrumentos financieros derivados, vía la banca de inversión internacional. Un día la SUNAT gestionó un dispositivo, para que los resultados negativos de estas transacciones (entiéndase precio fijado vs precio obtenido por el producto vendido, según contrato de venta), sólo se puedan compensar contra utilidades de operaciones de fuente extranjera, sabiendo que las operaciones regulares generan renta de fuente nacional. Otro día, tomó indebidamente una norma de contabilidad internacional (NIIF), creada para fines de reporte, denominada “índice de eficacia” de un instrumento financiero derivado, y pretendió aplicarlo para reconocer o no los resultados negativos de una cobertura (ciertamente los resultados positivos sí los reconoce, los negativos los evita). Finalmente, más adelante dispuso que sólo reconocería los resultados de venta física con fijación anticipada de precio con el cliente, pero no los provenientes de la aplicación de Instrumentos Financieros Derivados. Obviamente, la persecución de recaudación tributaria, ha venido en cada oportunidad, dando efecto retroactivo a cada una de los dispositivos emitidos, cada cierto tiempo y en la secuencia comentada.

Todo lo anterior, es una clara muestra de la falta de institucionalidad en el Perú, que usa como criterio; “la caja gana”, sin importar la lógica tributaria y empresarial, ni aplicando debidamente la ley y los principios constitucionales en la materia.

Entiendo que la necesidad es mala consejera, pero en nuestro país, se cambian los criterios de aplicación de la ley, a renglón seguido generan el mensaje y la imagen de las “empresas evasoras y elusoras”, a base de sus interpretaciones de cosas, que no todos entienden y finalmente, entrevistan a esta gente que, por mantenerse vigente en la prensa, son capaces de atropellar la legalidad y las reglas, sin sustentar, ni explicar su afirmación.

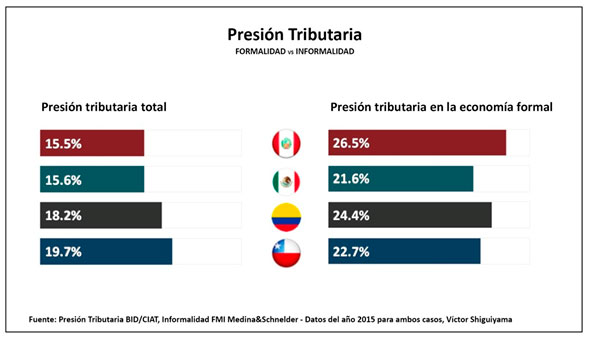

Recordemos que la presión tributaria en el Perú, es de sólo 14%, pero que los impuestos se aplican sólo al 30% de la ciudadanía y empresas, en consecuencia, para quienes tributan, la presión tributaria es del orden del 40%, sin olvidar que, para los principales contribuyentes (PRICOS), la SUNAT es “omnipresente”, pues tiene oficina permanente en la mayoría de estas empresas. Ver en Lampadia: Datos y no prejuicios – Cuidado con el fiscalismo desorientado.

Por todo lo dicho, cuando uno evalúa la competitividad del Perú, no sólo debe leer las leyes, sino ser consciente de las prácticas de la SUNAT y de “los grados de libertad”, con los que ella interpreta las normas y ahí, salimos jalados. Lampadia