EY: Las 10 megatendencias que transformarán el futuro

30 de noviembre de 2018

Vivimos en un mundo en constante movimiento y la innovación tecnológica reescribirá todas las industrias. En la mayoría de los sectores, las empresas se enfrentan actualmente a la necesidad urgente de transformarse, adaptarse y anticiparse a los cambios y disrupciones que caracterizan nuestra época actual.

Un nuevo estudio realizado por EY Perú (Ernst & Young), titulado ‘¿Qué nos traerá el futuro? Megatendencias, más allá de la disrupción’ en América Latina identifica las fuerzas primarias que lideran las megatendencias: la mejora humana (tecnología), el populismo (globalización) y el envejecimiento (demografía). Combinadas, estas dinámicas han generado lo que en EY se han identificado como las 10 nuevas ‘megatendencias’ que están dando forma a nuestro mundo y a la región.

Fuente: EY Perú (Ernst & Young)

Estas megatendencias muestran cómo la potencialización de la tecnología, mediante la Cuarta Revolución Industrial con avances como la inteligencia artificial, Big Data y la robótica “reinventarán la forma en la que trabajamos, cambiarán nuestro comportamiento como consumidores y determinarán cómo se regula nuestro mundo”.

En total, EY plantea 10 megatendecias:

1. Industria redefinida: las barreras entre industrias y segmentos están desapareciendo con la innovación digital y otras fuerzas. La clasificación no será tan rígida, se incrementará la compra de empresas para ingresar a nuevos segmentos con el fin de abordar nuevos mercados, desarrollar nuevos modelos y expandir sus capacidades; así como generar alianzas entre sí.

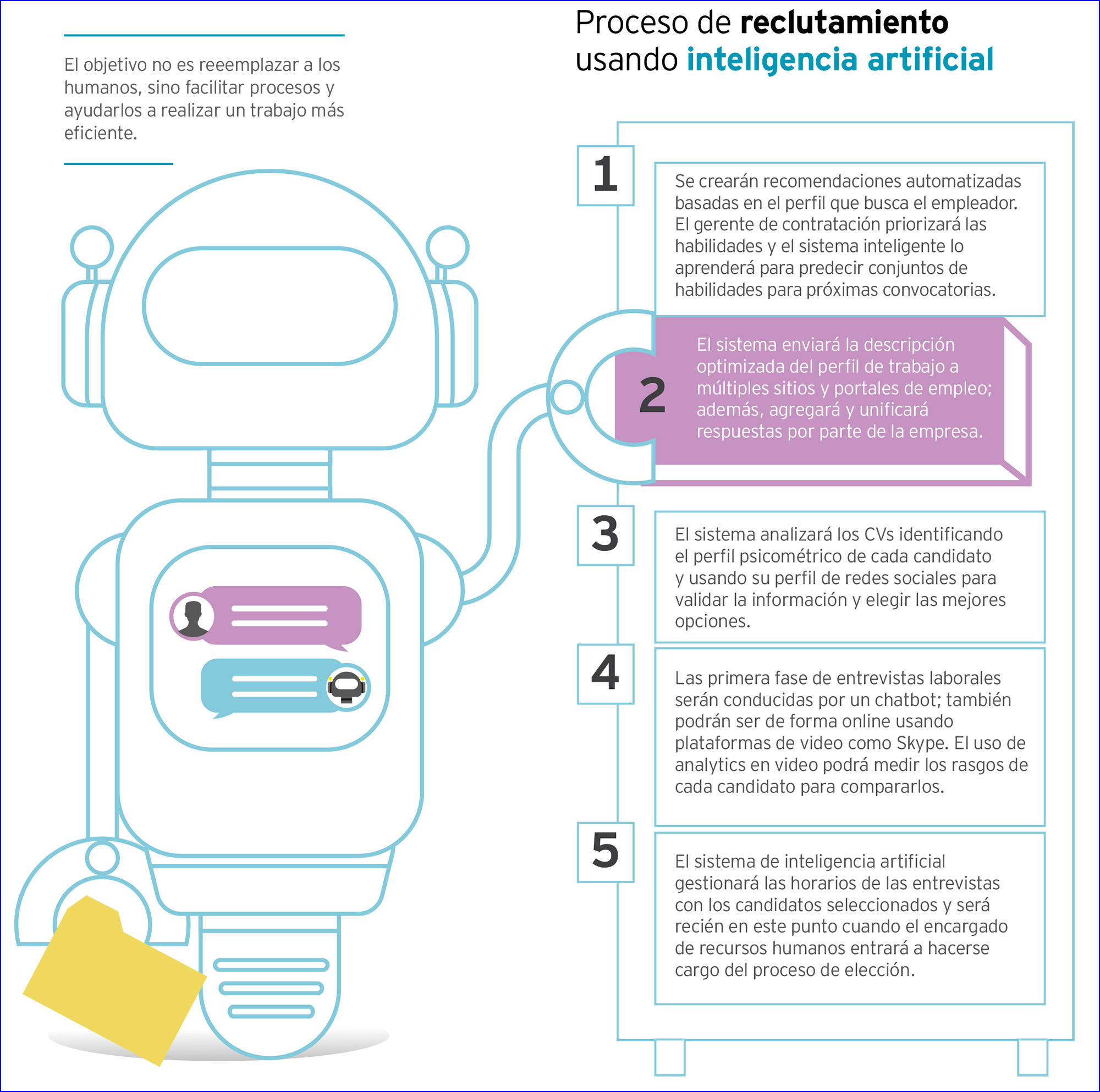

2. Futuro del trabajo: los robots y la inteligencia artificial han llegado a permear el ámbito laboral. El análisis contempla los aspectos tecnológicos, demográficos, contratos sociales y sector público, liderazgo, aprendizaje y educación.

Fuente: EY Perú (Ernst & Young)

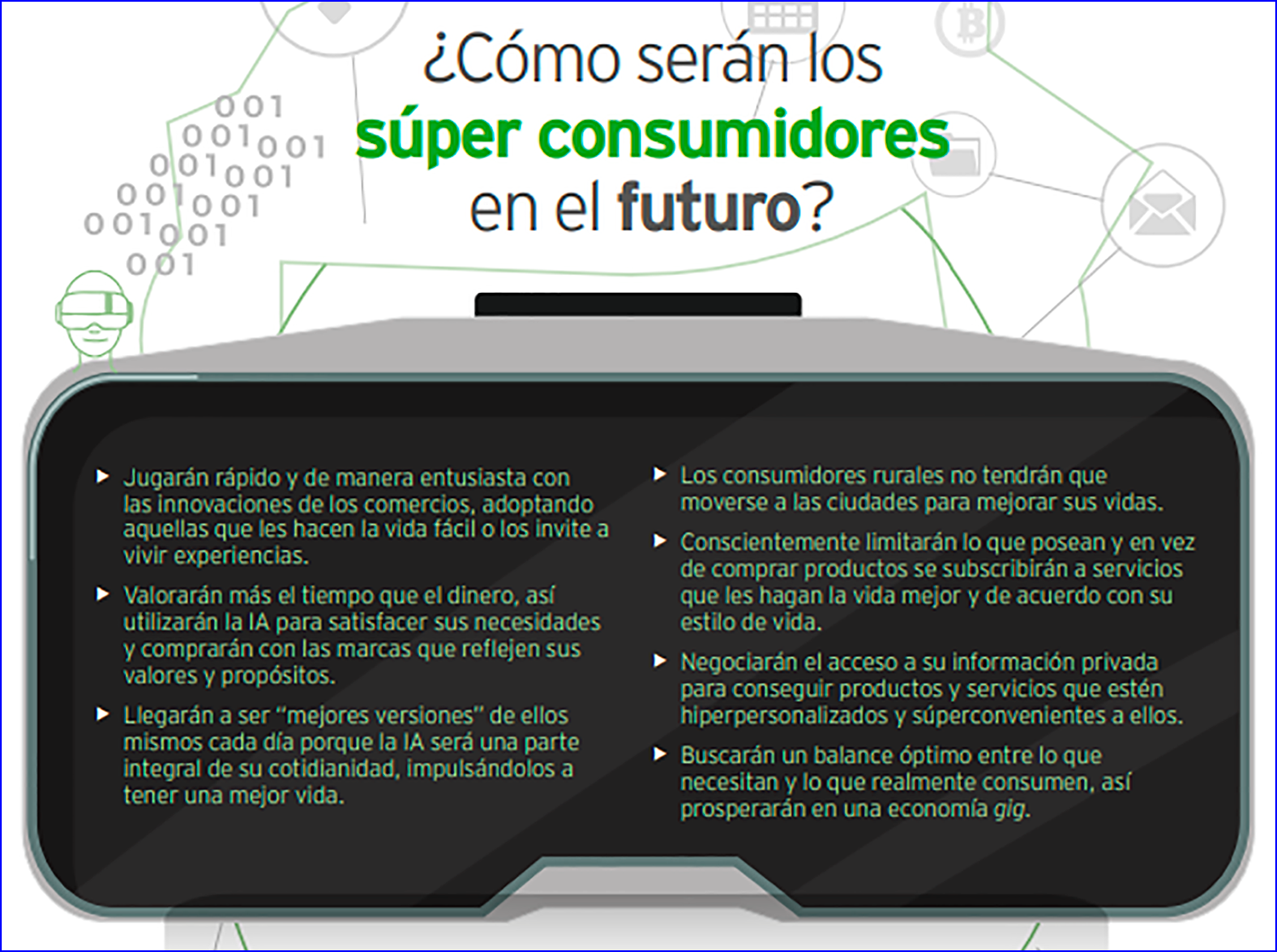

3. Súper consumidor: el empoderamiento del súper consumidor es distinto, las personas se vuelven pasivas porque las computadoras toman decisiones por ellos. Se comunicarán con los mercados, las empresas y los gobiernos en un entorno distinto al de hoy mediante asistentes virtuales digitales.

Fuente: EY Perú (Ernst & Young)

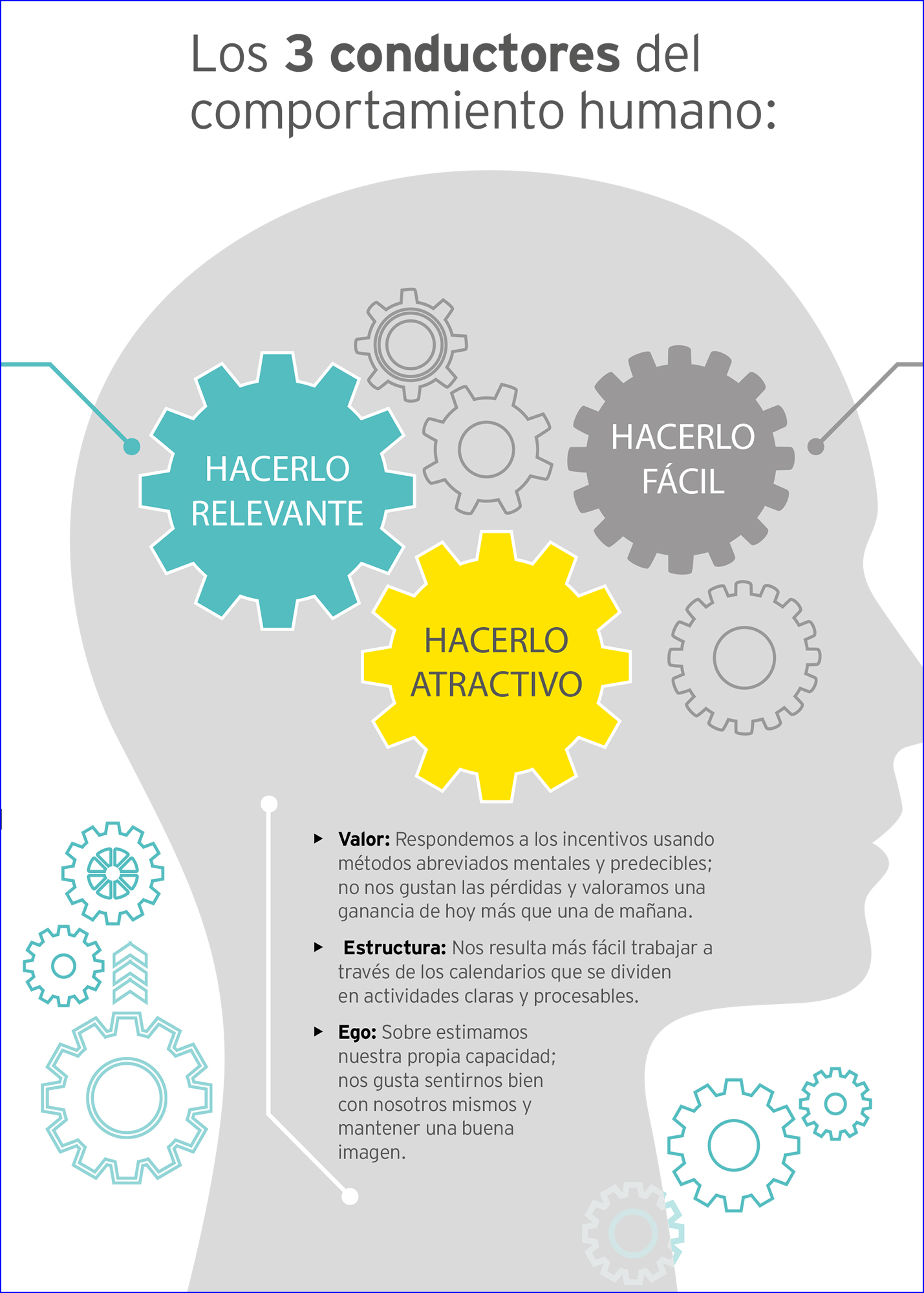

4. Diseño del comportamiento: los humanos estamos predispuestos a ser reacios a las nuevas tecnologías porque generan riesgos, sin embargo, existen sesgos cognitivos que nos llevan a sobreestimar sus amenazas.

Fuente: EY Perú (Ernst & Young)

5. Regulación adaptativa: posiblemente nunca se llegará a un punto en el que la inteligencia artificial pueda redactar o modificar regulaciones de manera autónoma, pero si es posible imaginar algoritmos que analicen datos e identifiquen algunos insights. Este proceso debe darse de manera abierta, en tiempo real y ser dinámico.

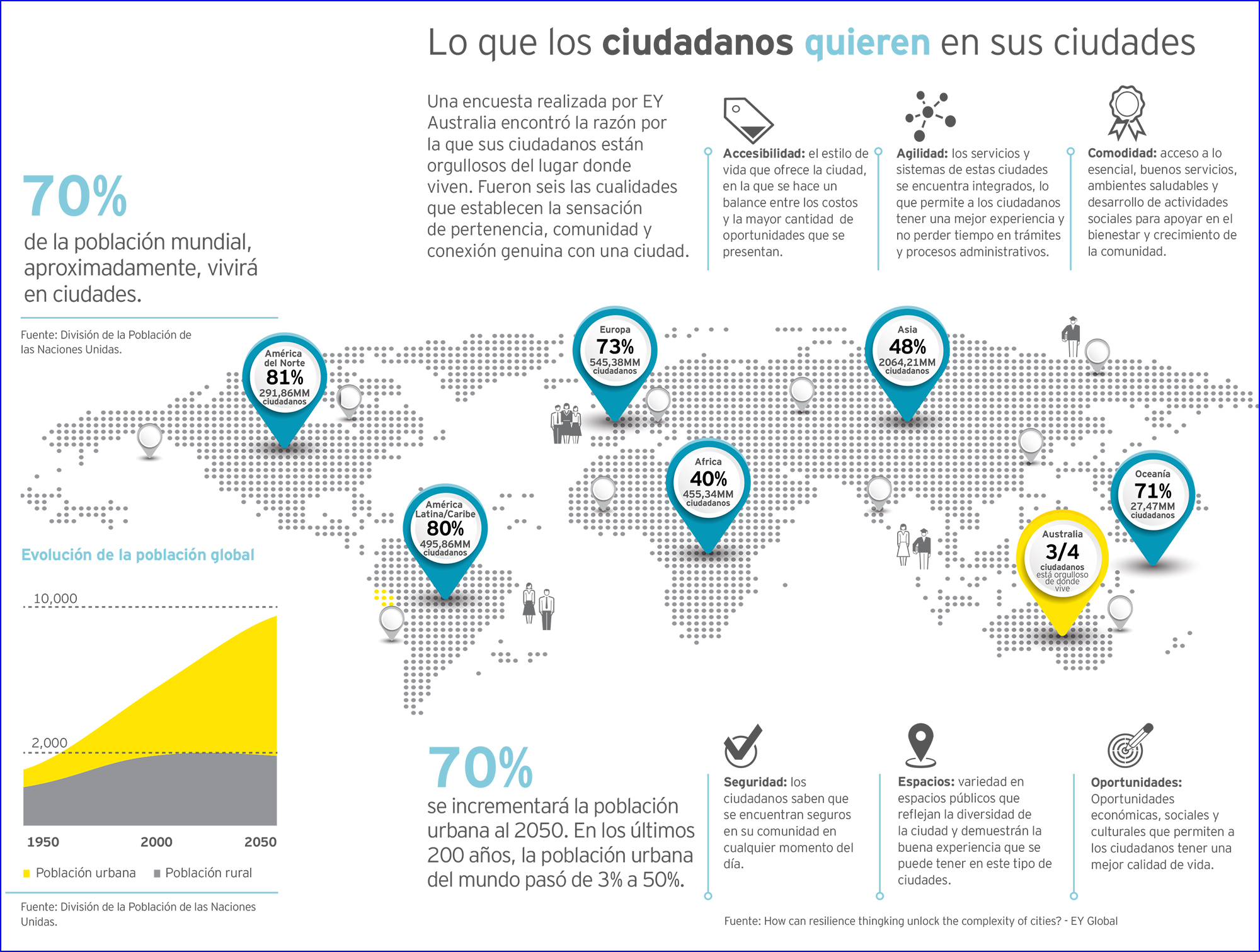

6. Reasignando la urbanización: las ciudades están siendo rediseñadas por los desafíos de la sostenibilidad y los cambios en el transporte. Resulta vital tener en cuenta a futuro la sostenibilidad ambiental y el transporte con plataformas de viajes compartidos, vehículos autónomos y eléctricos.

7. Comunidades innovadoras: las ciudades tienen límites tales como las malas condiciones climáticas, escasez de recursos, contaminación y altos costos en bienes raíces. Esto provoca que los jóvenes y empresas opten por buscar lugares más baratos y así reducir la presión sobre las mega ciudades.

Fuente: EY Perú (Ernst & Young)

8. Salud reinventada: el envejecimiento de las poblaciones y los estilos de vida cada vez más sedentarios han puesto los costos en una trayectoria complicada, por lo que se deberá proporcionar atención personalizada y de bajo costo a gran escala.

9. Comida a la medida: la industria alimentaria está experimentando las corrientes de la disrupción, enfocándose en desarrollar proteínas diseñadas, utilizando la biotecnología y digitalmente manejando granjas inteligentes y verticales, que sean sostenibles y generen mayor rendimiento en menor espacio.

10. Economía molecular: nuestra capacidad para manipular lo que queremos que suceda está incrementando. La investigación integrada, a través de disciplinas que abarcan la biología, informática, electrónica, matemáticas, física y química señalan que la nanotecnología está ingresando en su fase disruptiva.

Fuente: EY Perú (Ernst & Young)

Mientars que algunas tendencias ya han sido mencionadas en informes anteriores (Futuro del trabajo, Industria redefinida y Salud reinventada), las otras siete son completamente nuevas, dejando claro que la disrupción genera continuamente nuevas tendencias y un ritmo cada vez más rápido de cambios.

Para poder aprovechar estas megatendencias, necesitamos buena gobernanza y un excelente servicio civil, una mejor educación y salud, instituciones muy superiores e infraestructuras que nos hagan competitivos y que pongan el mundo moderno al alcance de nuestros pobres. Pero nada de esto se podrá lograr sin crecimiento económico, inversión privada y sin darles la oportunidad a todos los peruanos de tener trabajos dignos y los niveles de vida de los mejores países emergentes. Lampadia

¿Qué habilidades necesitan los trabajadores del futuro?

30 de noviembre de 2018

La economía mundial enfrenta un punto de quiebre para los trabajadores que son vulnerables a la disrupción de las tecnologías. Según un nuevo informe de McKinsey, donde se hace un análisis de casi 1,000 tipos de trabajos en toda la economía de EEUU, se evalúa la escala de la tarea de reestructuración necesaria para proteger a las fuerzas de trabajo de una ola de automatización provocada por la Cuarta Revolución Industrial, llegando a la conclusión que “entre las grandes compañías, los altos ejecutivos ven una necesidad urgente de reconsiderar y reorganizar su rol para ayudar a los trabajadores a desarrollar las habilidades adecuadas para una economía que cambia rápidamente, y su voluntad de cumplir con este desafío es fuerte.”

El informe también describe cómo debería verse el re-entrenamiento, o recapacitación de los empleados. Las personas que tendrán un mejor performance en las transiciones en curso son aquellas que tienen habilidades «híbridas»: habilidades transferibles como la colaboración y el pensamiento crítico, así como una experiencia más profunda en áreas específicas. Ambos roles, altamente especializados y altamente generalistas, necesitarán un importante re-potenciamiento.Sin embargo, para que estas transiciones de trabajo sean viables se requieren esfuerzos concertados de las empresas, los hacedores de políticas y las diversas partes interesadas para pensar de forma diferente sobre la planificación de la fuerza de trabajo e invertir en reestructuración que unirá a los trabajadores con nuevos empleos.

«El trabajo proporciona a las personas el significado, la identidad y la oportunidad. Necesitamos salir de la actual parálisis y reconocer que las habilidades son el ‘gran redistribuidor’. Equipar a las personas con las habilidades que necesitan para hacer las transiciones laborales es el combustible necesario para crecer y asegurar medios de vida estables para las personas en medio del cambio tecnológico», dijo Saadia Zahidi, Jefa de Educación, Género y Sistema de Trabajo, Iniciativa y miembro del Comité Ejecutivo del Foro Económico Mundial.

McKinsey identifica la readaptación de la fuerza de trabajo actual como una de las acciones más importantes que se pueden tomar para dar forma proactiva a un nuevo y positivo futuro del trabajo. Este estudio tiene como objetivo proporcionar herramientas viables que ayudarán a las personas, los empleadores y los responsables de las políticas a tomar medidas para influir en un futuro del trabajo más inclusivo y positivo.

Según McKinsey, “A medida que la digitalización, la automatización y la IA reconfiguran industrias enteras y cada empresa, la única forma de obtener dividendos potenciales de la productividad de esa inversión será contar con las personas y los procesos para capturarla. Gestionar bien esta transición, en resumen, no es solo un bien social; es un imperativo competitivo.”

Veamos el análisis completo:

Reentrenando y recapacitando trabajadores en la era de la automatización

Pablo Illanes, Susan Lund, Mona Mourshed, Scott Rutherford y Magnus Tyreman Publicado McKinsey.com Enero, 2018 Traducido y glosado porLampadia

El mundo del trabajo enfrenta una transición de época. Para el año 2030, según el reciente informe del McKinsey Global Institute: Trabajos perdidos, trabajos ganados: las transiciones de la fuerza de trabajo en un momento de automatización, hasta 375 millones de trabajadores -o aproximadamente el 14 % de la fuerza de trabajo global- pueden necesitar cambiar categorías ocupacionales a medida que la digitalización, la automatización y los avances en inteligencia artificial crean disrupciones en el mundo del trabajo. Los tipos de habilidades que requieren las empresas cambiarán, con profundas implicancias para las trayectorias profesionales que las personas necesitarán seguir.

¿Qué tan grande es ese desafío? En términos de magnitud, es similar a hacer frente al cambio a gran escala del trabajo agrícola a la manufactura que se produjo a principios del siglo XX en América del Norte y Europa, y más recientemente en China. Pero en términos de quién debe encontrar nuevos puestos de trabajo, nos estamos moviendo hacia un territorio inexplorado. Esas transformaciones tempranas de la fuerza de trabajo tuvieron lugar durante muchas décadas, permitiendo que los trabajadores mayores se jubilaran y los nuevos participantes en la fuerza de trabajo hicieran la transición a las industrias en crecimiento. Pero la velocidad del cambio hoy es potencialmente más rápida. La tarea que enfrenta cada economía, particularmente las economías avanzadas, probablemente será la de reentrenar y redesplegar decenas de millones de trabajadores a la mitad de sus carreras, en la mediana edad. Como señala el informe de MGI, «hay pocos precedentes en los que las sociedades hayan capacitado con éxito a un número tan grande de personas».

La conciencia de la escala de esta tarea tiene aún que traducirse en acción. De hecho, el gasto público en capacitación y apoyo a la fuerza laboral ha disminuido constantemente durante años en la mayoría de los países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Tampoco los presupuestos de capacitación corporativa parecen estar en ningún tipo de mejora. Pero eso podría estar a punto de cambiar.

Entre las compañías en primera línea, según una encuesta reciente de McKinsey, los ejecutivos consideran cada vez más importante invertir en «mejorar el nivel de calificación» de los trabajadores existentes, porque es una prioridad empresarial urgente, y también creen que es un problema que deben dirigir las empresas, no los gobiernos. Nuestra encuesta, que se realizó a fines de 2017, evaluó más de 1,500 ejecutivos de empresas y del sector público, en todas las regiones, industrias y sectores. El análisis se centra en las respuestas de aproximadamente 300 ejecutivos en compañías con más de US$ 100 millones en ingresos anuales.

Dentro de este grupo, el 66% considera «abordar brechas de habilidades potenciales relacionadas con la automatización / digitalización» dentro de sus fuerzas laborales como al menos una «de las diez primeras prioridades». Casi el 30% lo ubica entre los cinco principales (Cuadro 1). El factor impulsor es el ritmo acelerado de la transformación en toda la empresa. Mirando hacia atrás en los últimos cinco años, solo alrededor de un tercio de los ejecutivos en nuestra encuesta dijeron que el cambio tecnológico los había llevado a reentrenar o reemplazar a más de una cuarta parte de sus empleados. Pero cuando miran los próximos cinco años, esa narración cambia.

Cuadro 1

62% de los ejecutivos creen que necesitarán volver a entrenar o reemplazar a más de un 25% de su fuerza de trabajo de aquí al 2023 debido a la automatización y digitalización avanzadas. La amenaza se acelera en Estados Unidos y Europa (64 % y 70 % respectivamente) que en el resto del mundo (solo 55 %), y se siente especialmente aguda entre las compañías más grandes. El setenta por ciento de los ejecutivos de las empresas con más de US$ 500 millones en ingresos anuales ven una disrupción tecnológica en los próximos cinco años que afecta a más de una cuarta parte de sus trabajadores.

Apropiadamente, este importante sentido del desafío viene con un fuerte sentimiento de propiedad. Si bien es claro que no esperan resolver esto solos, forjando alianzas creativas con una amplia gama de actores relevantes, será crítico. Con un margen de casi 5: 1, los ejecutivos de nuestra última encuesta creen que las corporaciones, no los gobiernos, educadores o trabajadores individuales, deberían tomar la iniciativa para tratar de cerrar la inminente brecha de habilidades. Esa es la opinión del 64 % de los ejecutivos del sector privado en los Estados Unidos que ven esto como un problema prioritario entre los diez primeros y un 59 % en Europa.

Cuadro 2

En cuanto a las soluciones, el 82 % de los ejecutivos de las empresas con más de US$ 100 millones en ingresos anuales creen que el reentrenar y la readaptación deben ser al menos la mitad de las respuestas para abordar su brecha de habilidades. Sin embargo, dentro de ese consenso, hubo claras diferencias regionales. El 94 % de los encuestados en Europa insistió en que la respuesta sería una combinación igual de contratación y readiestramiento o principalmente reentrenamiento versus un 62 % en los Estados Unidos. Por el contrario, el 35 % de los estadounidenses pensaba que el desafío tendría que cumplirse principal o exclusivamente mediante la contratación de nuevos talentos, en comparación con solo el 7 % en este campo en Europa.

Cuadro 3

Ahora las malas noticias: solo el 16 % de los líderes empresariales del sector privado en este grupo se sienten «muy preparados» para abordar las posibles brechas de habilidades, con casi el doble de personas que se sienten «un tanto desprevenidas» o «muy poco preparadas».

¿Cuáles son las principales barreras? Alrededor de un tercio de los ejecutivos sienten una necesidad urgente de reconsiderar y actualizar su infraestructura actual de recursos humanos. Muchas compañías también están luchando por descubrir cómo cambiarán las funciones laborales y qué tipo de talento requerirán en los próximos cinco o diez años. Algunos ejecutivos vieron esto como una prioridad, el 42 % en Estados Unidos, el 24 % en Europa y el 31 % en el resto del mundo, admiten que actualmente carecen de una «buena comprensión de cómo la automatización y / o digitalización afectarán a nuestras necesidades futuras de habilidades”.

Tan alto grado de ansiedad es comprensible. En nuestra experiencia, demasiada capacitación y aprendizaje tradicional se descarrila porque no ofrece un camino claro para el nuevo trabajo, depende demasiado de la teoría frente a la práctica y no muestra un retorno de la inversión.Generation, un empleo juvenil global sin fines de lucro fundado en 2015 por McKinsey, se propuso deliberadamente abordar esas deficiencias. Operando en cinco países en más de 20 profesiones, Generation opera programas que se enfocan en focalizar la capacitación donde existe una fuerte demanda de empleo y reúne los datos necesarios para demostrar el retorno de la inversión (ROI) a los estudiantes y empleadores. Como resultado, los más de 16,000 graduados de Generation tienen más del 82 % de inserción laboral, 72 % de retención de empleos al año y de dos a seis veces más ingresos que antes del programa. Generation pronto pilotará una nueva iniciativa, Regeneración, para aplicar esta misma fórmula, que incluye alianzas sólidas con empleadores, gobiernos y no con fines de lucro, para ayudar a los empleados de mitad de carrera a adquirir nuevas habilidades para nuevos empleos.

Para muchas empresas, descifrar el código de re-entrenamiento se debe en parte a retener su «licencia para operar» al capacitar a los empleados para que sean más productivos. El 38% de los ejecutivos de nuestra encuesta, en todas las regiones, mencionó el deseo de «alinearse con la misión y los valores de nuestra organización» como una razón clave para tomar medidas. En una línea similar, en el Foro Económico Mundial de Davos el invierno pasado, el 80 % de los CEO que estaban invirtiendo fuertemente en inteligencia artificial también se comprometieron públicamente a retener y capacitar a los empleados existentes.

Pero el principal impulsor es este: A medida que la digitalización, la automatización y la IA reconfiguran industrias enteras y cada empresa, la única forma de obtener retornos potenciales de la productividad de esa inversión será contar con las personas y los procesos para capturarla. Gestionar bien esta transición, en resumen, no es solo un bien social; es un imperativo competitivo. Es por eso que una mayoría rotunda de encuestados -un 64 % en Europa, Estados Unidos y el resto del mundo- dijeron que la razón principal por la que estaban dispuestos a invertir en el reciclaje era «aumentar la productividad de los empleados».

Escuchamos que ese pensamiento hizo eco en un número creciente de conversaciones C-suite (un argot muy usado para referirse colectivamente a los ejecutivos senior más importantes de una corporación) que estamos teniendo estos días. Por el momento, la mayoría de los altos ejecutivos tienen muchas más preguntas que respuestas sobre lo que se necesitará para enfrentar el reto de recuperación en el tipo de escala que la próxima década probablemente demandará. Preguntan: ¿cómo puedo mapear el futuro contra mi grupo de talentos y procesos actuales? ¿Qué parte de la futura demanda de empleo puedo encontrar recapacitando a los trabajadores existentes, y cuál es el ROI de hacerlo, en lugar de simplemente contratar nuevos empleados? ¿Cuál es la mejor manera de aprovechar lo que son? ¿Qué socios, ya sea en los sectores privado, público u organización no gubernamental (ONG), podrían ayudarme a tener éxito, y cuáles son nuestras funciones respectivas?

Buenas preguntas. En los próximos meses tenemos la intención de compartir más de nuestro propio pensamiento y trabajo analítico, y algunas de las mejores ideas que estamos encontrando en otras partes, sobre las soluciones que están surgiendo. El éxito requerirá primero desarrollar un mapa detallado de cómo la tecnología cambiará los requisitos de habilidades dentro de su empresa. Una vez que esto se entienda, el próximo paso será decidir si aprovechar los nuevos modelos de aprendizaje y capacitación en línea y fuera de línea o asociarse con los proveedores educativos tradicionales. (Con el tiempo, también será necesario un replanteamiento más fundamental de los modelos educativos) Los responsables políticos deberán considerar nuevas formas de ingresos de desempleo y apoyo a la transición de los trabajadores, y fomentar una colaboración más intensa e innovadora entre los sectores públicos y privados. Las personas necesitarán intensificar también, al igual que los gobiernos. Según la velocidad y la escala de la próxima transición de la fuerza de trabajo, como señaló MGI en su informe reciente, muchos países pueden concluir que necesitarán emprender «iniciativas en la escala del plan Marshall».

Pero por ahora, simplemente nos reconforta el claro mensaje de nuestra última encuesta:entre las grandes compañías, los altos ejecutivos ven una necesidad urgente de reconsiderar y reorganizar su rol para ayudar a los trabajadores a desarrollar las habilidades adecuadas para una economía que cambia rápidamente, y su voluntad de cumplir con este desafío es fuerte. Ese no es un mal lugar para comenzar.Lampadia

La tercera transición energética de la historia

30 de noviembre de 2018

La industria de la energía renovable está cambiando más rápido que en cualquier momento de la historia. La disrupción de la energía y el cambio geopolítico están transformando la economía del petróleo. La producción de energía se está desplazando hacia fuentes de carbono más bajas, impulsada por los avances tecnológicos y las crecientes preocupaciones ambientales.

Recientemente, el Financial Times analizó esta transición y cómo se desplegará. La energía renovable es la fuente de combustible de más rápido crecimiento y su participación en la matriz energética aumentará en el futuro. Si bien la intermitencia sigue siendo una preocupación, algunos países ahora pueden abastecerse por días enteros de energía renovable.

La energía eólica y solar ahora han alcanzado una paridad competitiva con los hidrocarburos en alrededor de 30 países a US$ 100 por megavatio/hora, según el Foro Económico Mundial. El aumento de la eficiencia y la disminución de los costos han provocado una caída dramática en el LCOE (costo nivelado de la energía, por sus siglas en inglés) en las tecnologías renovables, especialmente la solar, en los últimos años, informa el Foro Económico Mundial.

Si bien la demanda de energía crecerá, la abundancia de recursos accesibles significa que la industria tendrá que ser flexible para cambiar. Hay una serie de tecnologías convergentes que impulsan la transición. Su interacción afectará la forma en que viajamos, cómo vivimos, la forma en que se diseñan nuestras ciudades y nuestras casas, nuestro suministro de combustible y nuestra actitud hacia la eficiencia energética, e incluso cómo interactuamos.

Al igual que con cualquier disrupción, habrá ganadores y perdedores. Prever y aprovechar el potencial de la convergencia no será fácil. Se requerirá una inversión significativa para desarrollar y comercializar negocios y tecnología capaces de aprovechar las posibilidades de convergencia. Pero el beneficio potencial para las empresas que lo hacen bien será enorme. Lampadia

Los inversionistas deben enfrentar la tercera transición energética de la historia

Por Anton Eser y Nick Stansbury Financial Times 3 de enero, 2018 Traducido y glosado por Lampadia

El sistema de energía global está en la cúspide de una revolución y los inversionistas del sector corren el riesgo de que el sonambulismo se convierta en un período de cambios trascendentales. La mayoría está de acuerdo en que los mercados energéticos futuros se verán muy diferentes de cómo se ven hoy en día, pero existe un riesgo real de que la transición ocurra más rápido de lo que muchos esperan, con consecuencias significativas para los inversionistas que no se preparan ahora.

La energía realmente importa para los inversionistas. La industria cuenta con casi $ 10,000 millones de capital invertido y solo dos grandes compañías de energía que proporcionan aproximadamente 20 céntimos por cada £1 de ingresos por dividendos del FTSE 100. Estamos en las primeras fases de una transición hacia un futuro con bajas emisiones de carbono. Esto marca la tercera «transición» que han experimentado los sistemas de energía desde el comienzo de la revolución industrial. El primero fue el aumento del carbón y el segundo el aumento del petróleo; esta vez, es el aumento de las energías renovables.

Históricamente, estas transiciones han tenido implicaciones dramáticas y de largo alcance que fueron subestimadas en su momento. Algunos comentaristas están basando sus expectativas sobre el ritmo de esta transición en la de las transiciones energéticas previas. Sin embargo, las transiciones anteriores fueron impulsadas principalmente por la economía: el carbón reemplazó a la biomasa porque la nueva tecnología le permitió convertirse en una fuente de energía fundamentalmente mejor: el ritmo del cambio fue impulsado por el mérito económico.

Esta transición bien puede ser diferente. El cambio no está impulsado por la tecnología (aunque sí lo permite), sino por el imperativo social y las políticas de gobierno. El público ya no acepta la contaminación (que es cada vez peor) y el aumento incesante de las emisiones de carbono con las terribles consecuencias. El ritmo del cambio puede, por lo tanto, ser mucho más rápido de lo que sugieren los precedentes históricos.

Las implicaciones son serias. La energía del carbón enfrenta los desafíos más inmediatos. Simplemente está matando a demasiadas personas y requiere demasiado carbono para sobrevivir a la transición energética. Aunque está disfrutando de una breve alza por ahora gracias a la oferta china, el futuro parece oscuro. La naturaleza del mercado global hace que los precios internacionales del carbón sean muy vulnerables, incluso a los cambios más pequeños en la demanda en el mercado más grande del mundo de China.

Si bien hay algunos puntos importantes y positivos de la demanda asiática en el corto plazo, el carbón simplemente no sobrevivirá a las amenazas de un gas barato, lo que mejorará las energías renovables y la presión pública. Cuando llegue un régimen global de precios del carbono, el ritmo del cambio solo se acelerará. Para los inversionistas con un horizonte de tiempo genuinamente a largo plazo y que están felices de evitar los ciclos a corto plazo cada vez más violentos en este commodity, el deshacerse del carbón en su totalidad parece cada vez más convincente.

El petróleo y el gas se ven diferentes. El punto inevitable de la demanda máxima de petróleo se está acercando, pero todavía está a muchos años de distancia. El gas se enfrenta a un período brillante en el mediano plazo como un valioso combustible de baja emisión de carbono que puede funcionar como “puente”, siendo aproximadamente la mitad de intensivo en carbono que el carbón.

Pero, en última instancia, el mejor futuro que se espera es un largo y constante período de lento declive. Las empresas en declive pueden ser muy rentables y generadoras de efectivo y, por lo tanto, atractivas inversiones a largo plazo. Sin embargo, deben correr como tal. Demasiadas compañías petroleras todavía se están comportando como si tuvieran por delante muchas décadas de crecimiento de la demanda. Pero, cada vez más, las únicas compañías petroleras que atraerán inversionistas son aquellas que entienden que su futuro es un negocio en declive.

Hay dos acciones creíbles que los inversionistas a largo plazo pueden tomar. El primero es comenzar a posicionar portafolios y carteras para estar listos para la tercera transición energética. La intensidad de carbono de los portafolios inevitablemente disminuirá con el tiempo. El sector de las energías renovables necesitará miles de millones de dólares de capital y deberíamos estar preparados para invertirlo en ellos.

El segundo es comprometerse. Como uno de los mayores inversionistas del Reino Unido en la industria de la energía, sabemos que todavía hay equipos y juntas que no quieren ver la realidad. Si queremos cumplir con nuestra responsabilidad social como propietarios a largo plazo de estos negocios, necesitamos que estén atentos a los riesgos. La energía está cambiando más rápido de lo que jamás habíamos pensado posible y los inversionistas deben tomar medidas para prepararse para el futuro. Lampadia

Directorios Adaptativos para mantener su relevancia en el mercado

30 de noviembre de 2018

Se tejen muchos prejuicios sobre las empresas, especialmente luego de alguna noticia negativa, escándalo o de una crisis como la del 2008/9. Como toda institución humana, ‘la empresa’ está sujeta a los mismos avatares que cualquier otro tipo de institución. Sin embargo, es importante tomar nota que el mundo empresarial está en constante proceso de mejoras y, durante las últimas décadas, se han ido incorporando múltiples procesos que complejizan su manejo, pero hacen de las empresas mejores entes sociales. Uno de estos procesos es el que se viene dando en los directorios, la máxima instancia de gobierno empresarial, donde se han incorporado prácticas de gobierno corporativo y directores independientes, entre otras.

La tecnología, la globalización, la coyuntura actual y la evolución de los comportamientos de los clientes y una serie de otros factores están creando un entorno empresarial altamente dinámico. Las empresas actuales deben adaptarse o serán superadas por otras más emprendedoras. El ritmo varía, pero todo cambio puede traer dificultades, tanto a nivel organizacional como personal. Por eso, las empresas deben aprender a manejar el cambio para competir eficazmente.

Fuente: escudoazul.pe

Para eso, EY Perú (Ernst & Young) publicó el informe ‘Directorios adaptativos: Capacidad de reacción de los directorios ante un entorno cambiante’, en el cual se analiza cómo debe reaccionar la Alta Dirección de las empresas con un entorno de negocios cambiante. Para esto, EY Perú (Ernst & Young) realizó la Primera Encuesta del Funcionamiento de Directorios en Chile y Perú. Gracias a ésta, no solo es posible encontrar respuestas sobre el tipo de cambios que identifican los directorios, sino también su magnitud y relevancia. Además, permite conocer cómo enfrentan estas transformaciones en el entorno y que medidas de acción adoptan para minimizar los riesgos o aprovechar las oportunidades que tales cambios representan.

En términos generales, la encuesta ha abordado 7 temas para consulta, además de solicitar comentarios sobre los temas evaluados.

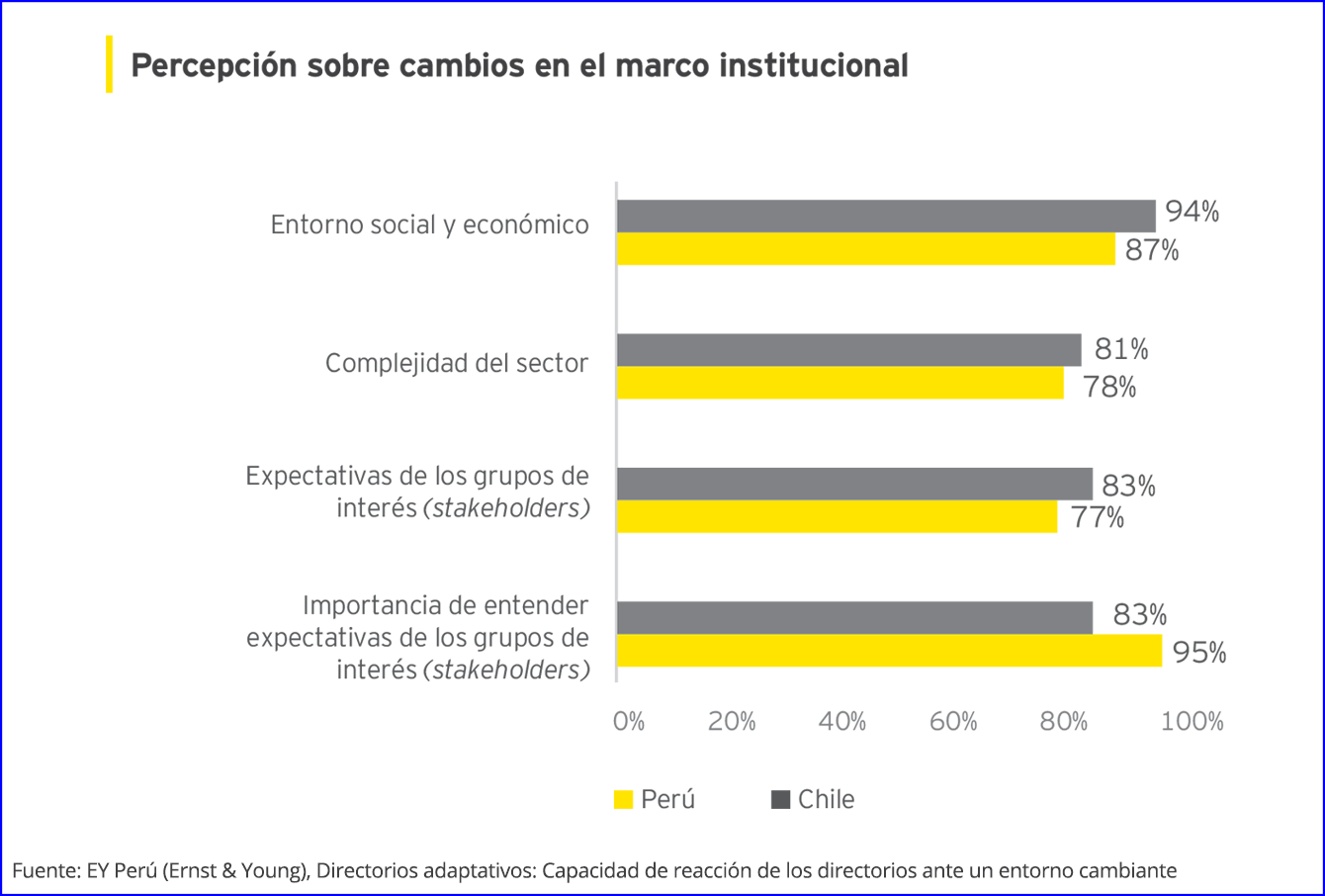

1. Cambios en el Marco Institucional

El marco institucional sobre el cual se desenvuelven las empresas ha cambiado significativamente en la última década. En el caso del Perú, casi el 60% de los encuestados peruanos consideró que han ocurrido mejoras significativas en el funcionamiento, prestigio y predictibilidad de las instituciones en los últimos 10 años (comparadas con el 20% de Chile).

Sin embargo, la encuesta también refleja que, en Perú, los directores no son tan optimistas sobre el marco regulatorio y menos sobre la implementación por parte del regulador. Solo el 35% – 40% de los encuestados considera que ha mejorado la consistencia en la aplicación de normas por parte del regulador, comparado a 50% en Chile.

De acuerdo con esa encuesta, “la calidad y aplicación de la normativa regulatoria, que forma parte del marco institucional, es deficiente en el Perú. Esto justificaría el menor ánimo peruano con respecto a la consistencia en la implementación de la regulación”.

2. Cambios en el entorno social y económico

Los cambios que han experimentado las sociedades en lo social y económico son tan significativos que el 87% de los encuestados peruanos los perciben en los últimos 10 años. En ese contexto, las expectativas de los stakeholders se han modificado y alrededor del 80% de los encuestados de ambos países toman gran importancia entender y administrar estas expectativas.

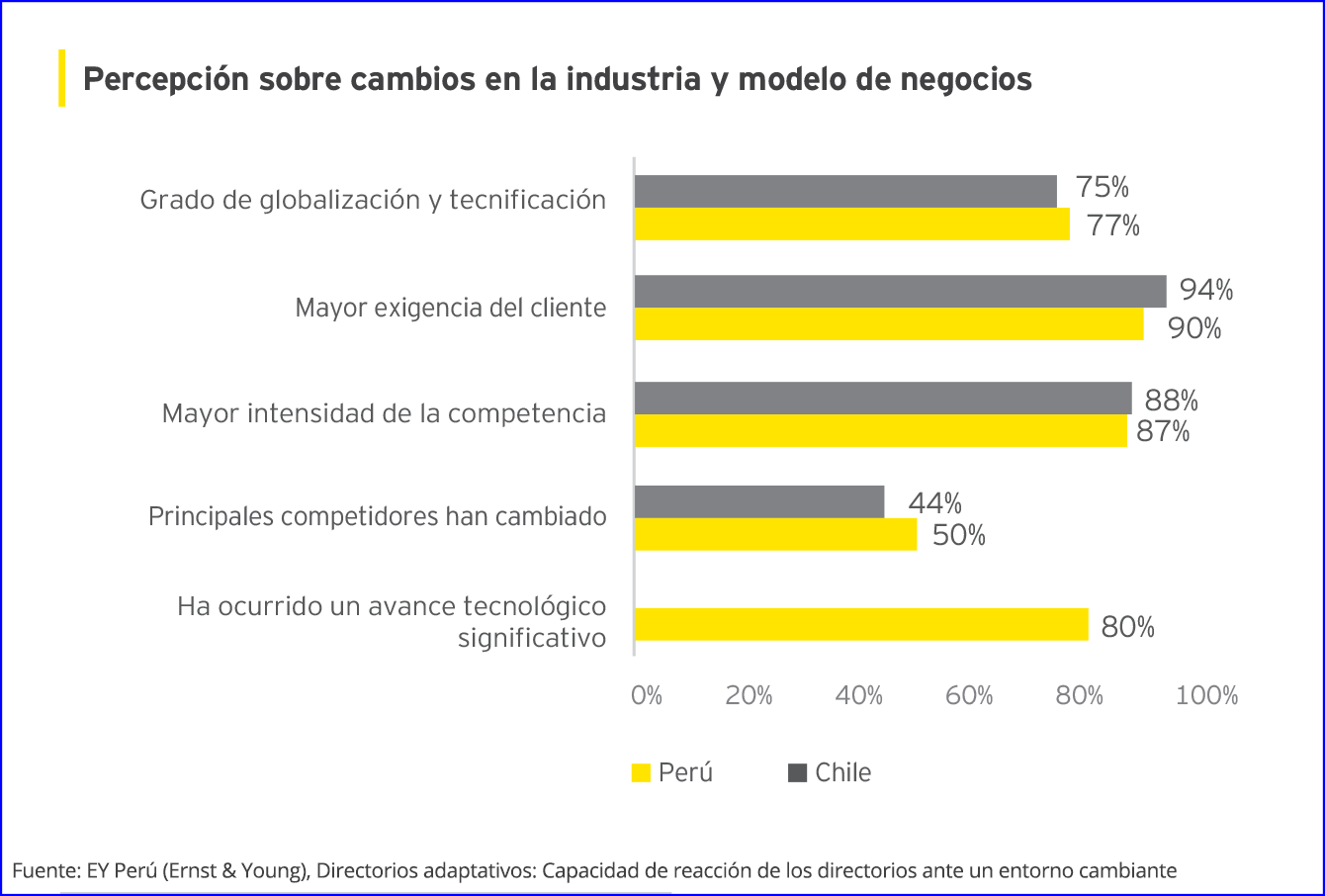

3. Cambios en la industria y en el modelo de negocios

Más del 90% de los encuestados chilenos y peruanos perciben en la actualidad que sus clientes son más sofisticados y exigentes, y esperan que las empresas se adapten a ellos. Tres de cada cuatro encuestados de ambos países afirman que en los últimos 10 años la globalización y tecnificación de su industria ha evolucionado significativamente.

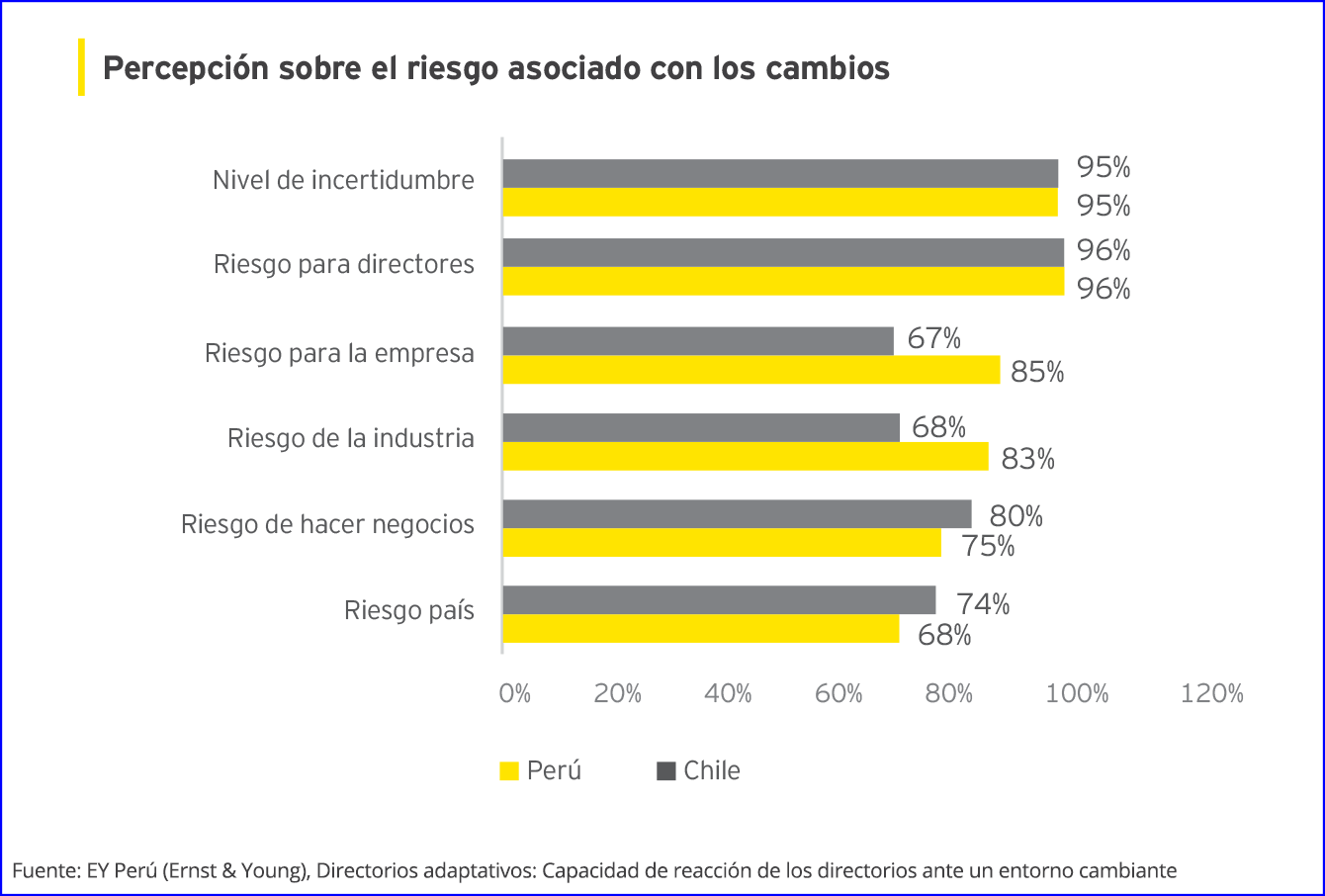

4. Percepción del riesgo asociado con los cambios

Todas las disrupciones generan cierto nivel de incertidumbre y, en el caso peruano, la percepción de un mayor riesgo es percibida por poco menos del 70% de los encuestados. Dada la alta percepción de riesgo, es de esperarse que hacer negocios no sea sencillo. Es por ello que el 75% de los encuestados peruanos consideren más complejo hacer negocios, especialmente en lo sectorial (83% ve mayores riesgos) y por su empresa (85%).

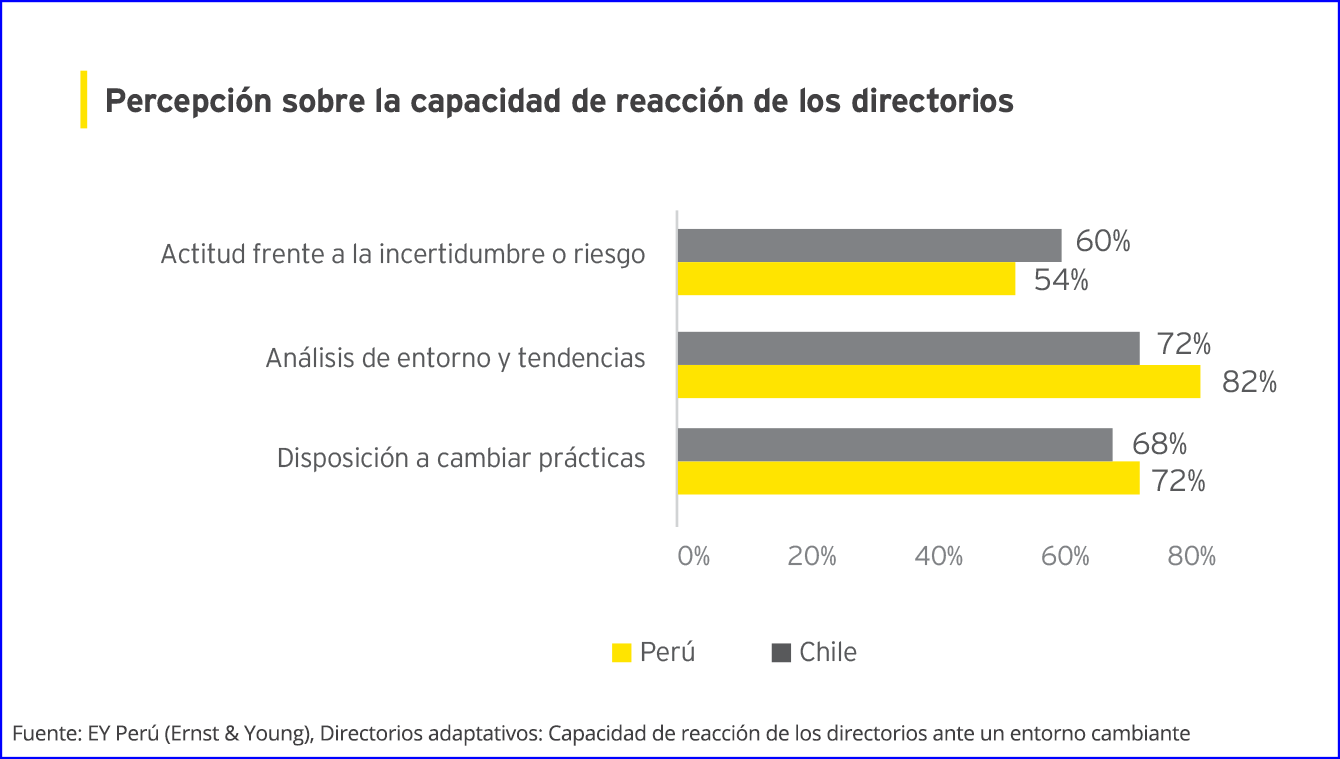

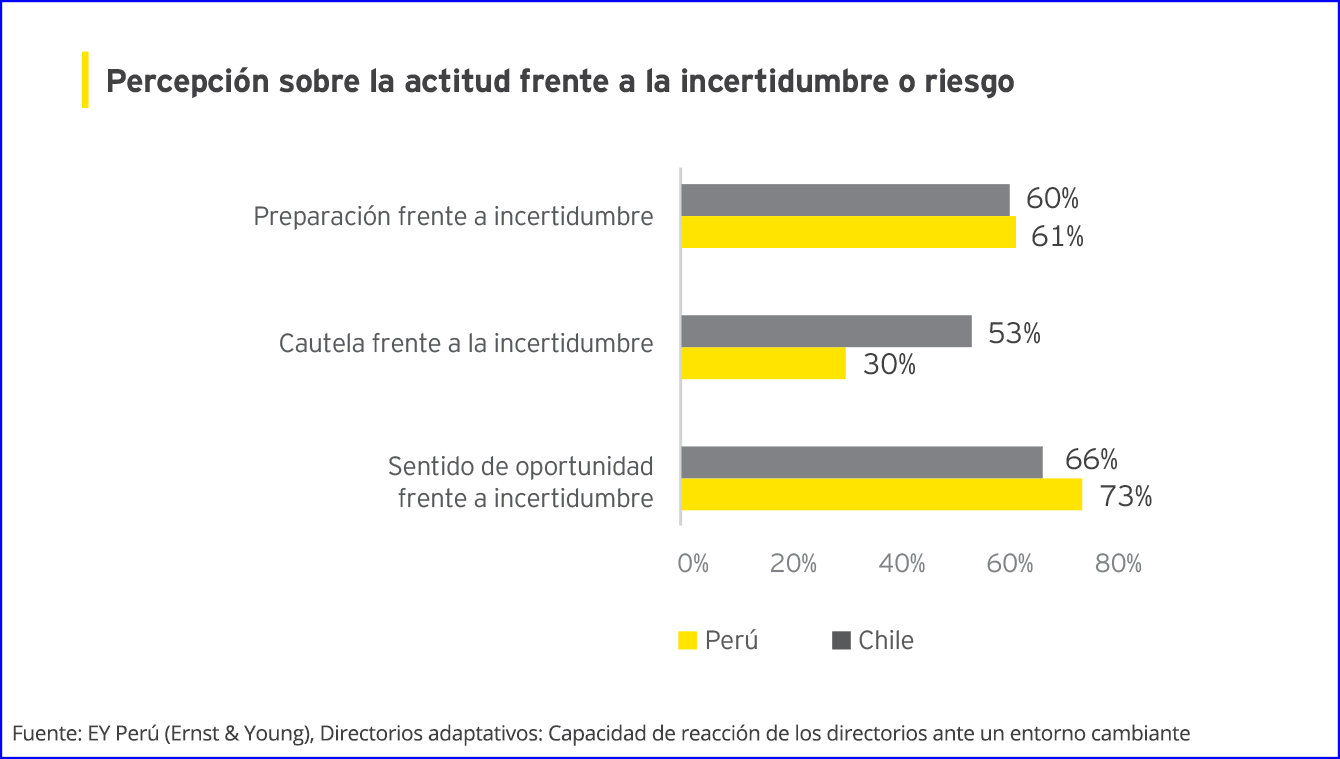

5. Capacidad de reacción de los directorios

Los miembros de directorios consideran que cualquier situación que genere incertidumbre es una oportunidad, pues permite a quienes estén preparados posicionarse mejor. Sin embargo, para aprovechar la oportunidad, se requiere entender el entorno de manera anticipada para tener el tiempo necesario para reaccionar. Es interesante notar que, comparativamente, los encuestados peruanos son más confiados en su capacidad de entender las tendencias de su mercado y sus habilidades para actuar que los chilenos.

Los directores peruanos no se dejan intimidar por los cambios que los rodean, sino los consideran una oportunidad que sienten deben aprovechar. El 73% de los encuestados peruanos ve este sentido de oportunidad, mientras que sus pares chilenos obtienen un 66%. La preparación es parte importante para enfrentar los cambios. Y es por ello que 6 de cada 10 directores afirma que su empresa ya implementó acciones concretas para enfrentar cualquier cambio.

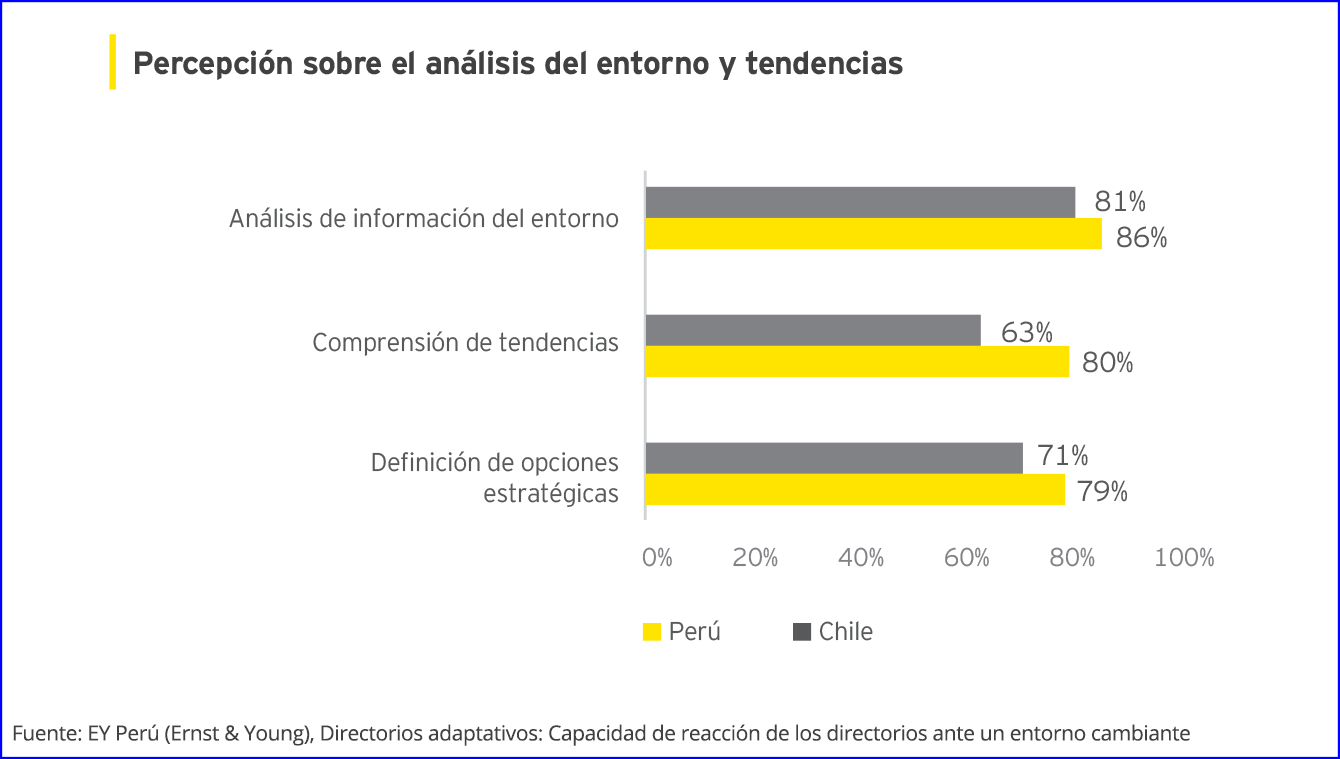

6. Análisis del entorno y tendencias

El manejo de información y el entendimiento de las tendencias les permiten a los directores sentirse más seguros con respecto a las opciones estratégicas que manejan para anticiparse a los cambios. El 92% de los encuestados peruanos y chilenos afirman que disponen de información suficiente, relevante y confiable para tomar decisiones con respecto a los diferentes tipos de cambios que enfrentan.

7. Disposición a cambiar prácticas

Los miembros de directorio se sienten informados y preparados para enfrentar los cambios. Es más, 7 de cada 10 encuestados en ambos países están dispuestos a ajustar o modificar las prácticas que hoy tienen.

Conclusiones

El estudio refleja “un entorno cambiante y complejo para las empresas y sus directorios, una actitud orientada a transformar los cambios en oportunidades de negocio y una evidente estrategia para prepararse internamente y anticiparse a ellos”. En la medida que los peruanos vean los riesgos en su entorno, es posible que mejores sus capacidades para enfrentarlos. Y es por ello que tres de cada cuatro entrevistados busca sacar provecho de estos riesgos y transformarlos en oportunidades.Lampadia

La verdad de la disrupción del empleo manufacturero

30 de noviembre de 2018

En los últimos años se vienen creando mitos que afirman que la globalización y el libre comercio son los grandes culpables de la eliminación de muchos empleos, siendo el sector más afectado el manufacturero. Nada puede estar más lejos de la verdad. Mas bien, los avances tecnológicos y la apertura del mercado global han permitido lograr grandes beneficios para los ciudadanos con mejores bienes accesibles a las mayorías, con mejor calidad y menores precios.

Fuente: Prodomax.com

En Lampadia queremos compartir con nuestros lectores un didáctico ensayo (glosado) de James Bradford DeLong, un historiador económico que es profesor de Economía en la Universidad de California, Berkeley y que fue Subsecretario Asistente del Departamento de Hacienda de los Estados Unidos en la Administración Clinton bajo Lawrence Summers. Bradford DeLong muestra realmente lo sucedido (históricamente) en el sector manufacturero y cuáles son los verdaderos impulsadores de la eliminación de empleos.

Según Bradford DeLong, uno de los mayores impulsos a este disruptivo cambio en el sector es el avance de la tecnología, la cual ha permitido lograr grandes cosas con menos tiempo y energía. Por lo tanto, en los últimos dos tercios de siglo, ha sido el turno de desaparecer los trabajos de manufactura de cuello azul. “Sin embargo, aquellos cuyos puestos de trabajo desaparecen por lo general encuentran algo más que hacer que no implique demasiada movilidad hacia abajo, ya sea en ingresos o de estatus. Y los beneficios de los bienes baratos, por lo general, no se concentran demasiado entre los ya ricos. Todos los estadounidenses se benefician de alimentos baratos, después de todo, y televisores de bajo costo y otros bienes. (…) Y el proceso podría ser ganar-ganar para todos. Podemos, colectivamente, al menos en teoría, tener todo lo que teníamos antes, y más. Determinar cómo distribuir los frutos del trabajo útil que hacemos de manera equitativa es un problema de organización social que no debe estar más allá de nuestras capacidades de resolver.”

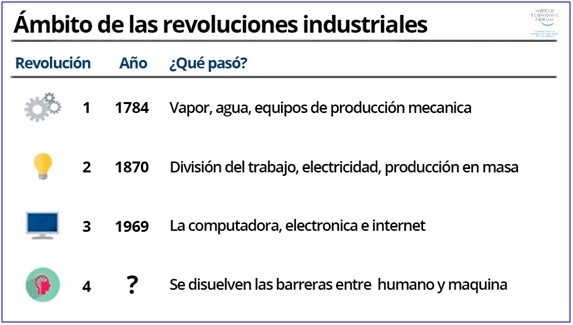

Y es que nos encontramos en los albores de una revolución tecnológica que va a alterar nuestra forma de vivir, trabajar y relacionarse entre nosotros. Esta transformación será diferente a cualquier otra que el género humano ha experimentado antes: en escala, alcance y complejidad.

Para entender un poco más las revoluciones históricas, observemos el gráfico inferior. La Primera Revolución Industrial tuvo lugar en el Siglo XVIII, cuando la humanidad se mudó de confiar en el poder de los animales al poder mecanizado, la Segunda se produjo a finales del Siglo XIX y principios del XX, con una gran cantidad de avances en sistemas de producción en masa y comunicaciones y, la Tercera sucedió en el último medio siglo cuando las computadoras y el internet abrieron la puerta al mundo digital.

Mientras que industrias enteras se ajustan a estos cambios, la mayoría de los empleos están experimentando una transformación fundamental. Algunos trabajos se ven amenazados por ser redundantes, otros crecen rápidamente y muchos de los empleos existentes también están pasando por un cambio en las habilidades necesarias para hacerlos. (Ver en Lampadia: Apuntes para la creación de empleo al 2034 (II)). El debate sobre estas transformaciones es a menudo polarizado entre los que prevén ilimitadas nuevas oportunidades y los que prevén la dislocación masiva de puestos de trabajo. (Ver: El futuro del empleo con Robots e Inteligencia Artificial (II)).

Entonces, la pregunta ahora es cómo las empresas, el gobierno y los individuos reaccionarán a estos desarrollos y transformaciones. Para evitar un caso extremo negativo (cambios tecnológicos acompañados de escasez de talentos, desempleo masivo y una creciente desigualdad), lo primordial será la constante actualización de conocimientos y la mejora de las habilidades de los trabajadores actuales.

Aunque mucho se ha dicho acerca de la necesidad de una reforma en la educación básica en el futuro, simplemente no es posible detener la actual revolución tecnológica para esperar a la fuerza laboral de la próxima generación. En lugar de ello, es fundamental que las empresas tomen un papel activo en el apoyo a sus empleados actuales a través de re-entrenamiento y que los individuos adopten un enfoque proactivo para su propio aprendizaje durante toda sus vida, además de que los gobiernos creen un ambiente propicio para incentivar estos esfuerzos.

En palabras de Klaus Schwab, “la revolución tecnológica actual no tiene por qué convertirse en una carrera entre los humanos y las máquinas, sino más bien debería ser una oportunidad para que el trabajo sea verdaderamente un canal a través del cual la gente reconoce su potencial. Para asegurar que logremos esta visión, debemos ser más específicos y mucho más rápidos en comprender los cambios en curso y ser conscientes de nuestra responsabilidad colectiva para dirigir nuestros negocios y comunidades a través de este momento de transformación.” Ver en Lampadia: Los retos de la Cuarta Revolución Industrial

El futuro del Perú depende de cómo formemos a nuestros jóvenes y capacitemos a nuestros trabajadores. Esperamos que el gobierno pueda tomar conciencia de las reformas que necesitamos asumir para iniciar la inmensa tarea de dar a las nuevas generaciones los beneficios y capacidades que nos ofrece el mundo del siglo XXI. Mientras tanto, no nos dejemos engañar con los relatos de plaza de políticos irresponsables y oportunistas.Lampadia

El NAFTA (TLCAN) y otros acuerdos comerciales no han desbalanceado la manufactura estadounidense – punto

James Bradford DeLong Vox 24 de enero de 2017 Traducido y glosado por Lampadia

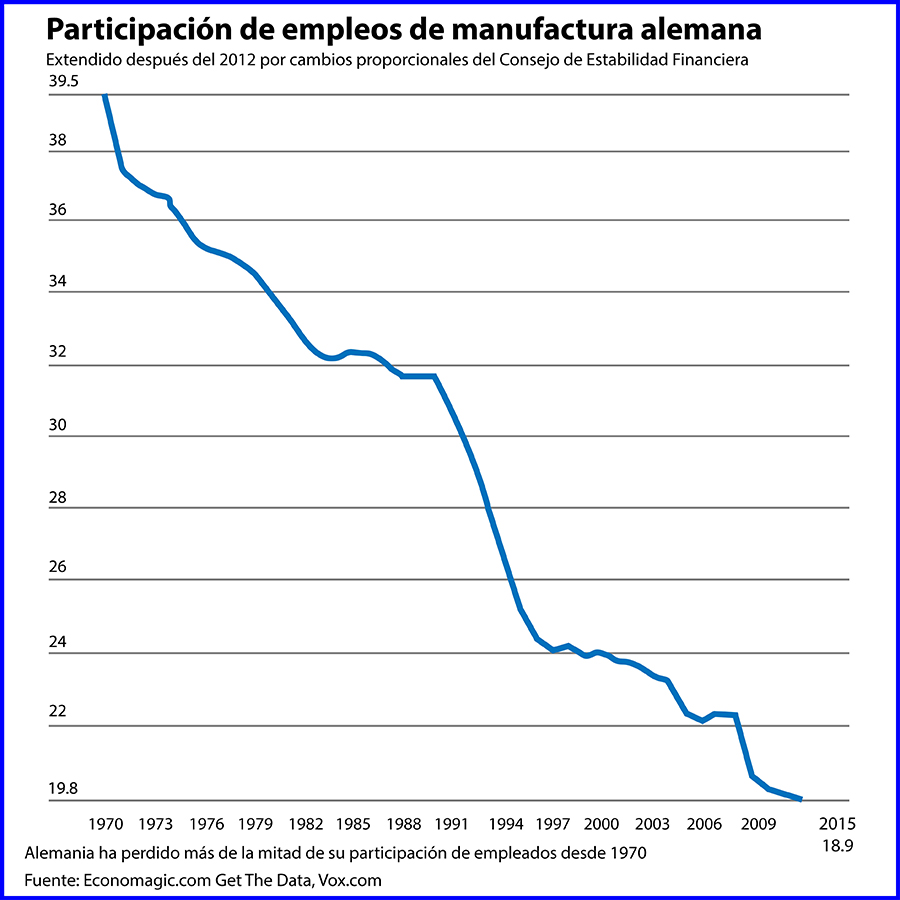

Fuente: Javier Zarracina / Vox

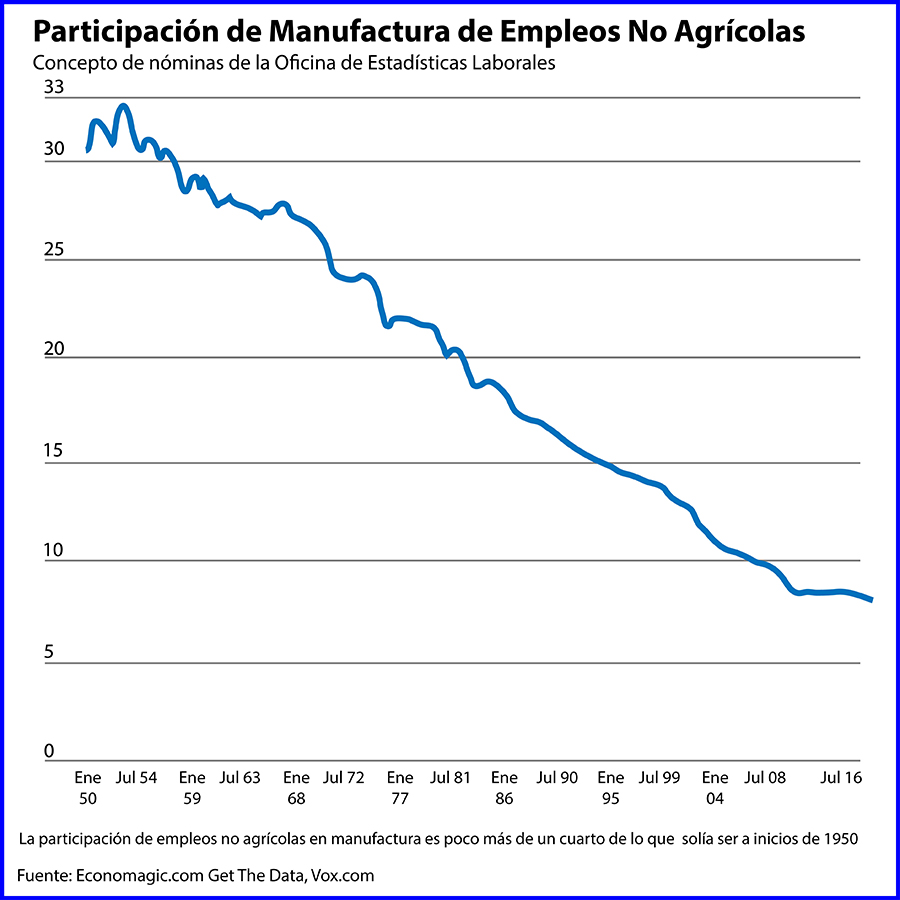

La mayor parte de la disminución de la participación en el empleo de la industria manufacturera fue inevitable

El gran problema en EEUU, es el colapso de la participación del empleo manufacturero durante las tres últimas generaciones.

El trabajo manufacturero en una fábrica ya no es, en ningún sentido, un trabajo típico para los estadounidenses. Un sector de la economía que proporcionó tres de 10 trabajos no agrícolas a comienzos de los años 1950 y uno de cada cuatro trabajos no agrícolas a comienzos de la década de 1970, proporciona ahora menos de uno de cada 11 empleos no agrícolas. Proporcionalmente, Estados Unidos ha perdido casi dos tercios del empleo relativo en la industria manufacturera desde 1971:

Soy, de corazón, un historiador económico. Así que situar nuestro actual debate político-económico sobre la política comercial en una perspectiva de dos tercios del siglo no es suficiente para mí. Quiero volver 100 veces más atrás en el tiempo: de vuelta a la invención de la agricultura.

Desde ese punto de vista de súper-largo plazo, el cambio relativo de los últimos dos tercios de siglo de lo que llamamos manufacturero -una palabra que, en sus orígenes, es el latín para «hacer las cosas con nuestras manos» – es sólo el último de una serie de cambios que han venido sucediendo.

Primero, perdimos una gran cantidad de empleos en la caza y la recolección, al entrar a un mundo de agricultura y animales de pastoreo.

En segundo lugar, con la domesticación del caballo, alrededor del año 2000 aC, comenzamos el proceso de perder los trabajos que involucraban arrastrar cosas pesadas: los caballos podían tirar más y podían ser pagados en gran medida con hierba. (Una bonificación: encontraban la hierba ellos mismos).

En tercer lugar, la llegada de la primera comprensión práctica (y luego teórica) de lo que estaba ocurriendo con el nitrógeno en el suelo y el crecimiento de las plantas comenzó el proceso de pérdida de empleos en la agricultura: cada agricultor podía hacer más. Ese proceso ha llevado a los agricultores de las tres cuartas partes de la fuerza de trabajo a una proporción tan pequeña hoy como «jardineros, cuidadores de áreas verdes y cultivadores de plantas ornamentales», según la Oficina de Estadísticas Laborales.

En cuarto lugar, la llegada de la hilatura y del tejido a base de agua y luego de vapor destruyó millones de trabajos de artesanía doméstica y envió a la familia del barón de la era dorada de las acerías, Andrew Carnegie, a huir de una Escocia que se moría de hambre a EEUU.

En todos los casos, el avance de la tecnología nos permitió hacer cosas vitales con menos tiempo y energía humana: La demanda de esas cosas vitales no se expandió lo suficiente para preservar todos los puestos de trabajo.

Ahora, en los últimos dos tercios de siglo, ha sido el turno de desaparecer de los trabajos de manufactura de ‘cuello azul’.

Beneficiarnos de tal proceso es algo muy bueno: Muchas cosas buenas están al alcance de las personas a un precio más barato. Por ejemplo, los US$ 100 mil millones (poder adquisitivo de 1960) que gastamos en alimentos ascendieron al 20 % de todo lo que producía Estados Unidos. Los US$ 1.5 trillones (poder adquisitivo del 2016) que gastamos en alimentos hoy en día es sólo el 8 % de todo lo que hacemos. Hoy en día, más de US$ 300,000 millones de nuestro presupuesto anual de alimentos se destinan al procesamiento de alimentos que se paga hoy, pero que antes era hechos por esposas, madres, hermanas e hijas (en 1960) sin pagarles.

Ser víctima de un proceso de desplazamiento (como ser un agricultor que pierde su trabajo porque la economía se está volviendo más eficiente en la producción de alimentos) es algo malo. No sólo porque necesites encontrar otro trabajo. Sino que necesitas encontrar otro tipo de trabajo. Es posible que no estés preparado o equipado para ello. Y cambia quién eres. Y sólo si llegas a encontrar otro trabajo.

La investigación sugiere, sin embargo, que cuando la economía está funcionando bien -un punto clave- y la planta en la que trabajas cierra, de hecho, uno recibe un golpe, pero no es necesariamente un golpe fulminante. Los ingresos de quienes sean despedidos durante los próximos 20 años serán alrededor de un 10% más bajos que los ingresos de las personas que no sufran un despido masivo. Por regla general, uno no pasa de un trabajo de manufactura de US$ 35 por hora a un trabajo de McDonald’s de US$ 9 por hora.

En resumen, aquellos cuyos puestos de trabajo desaparecen por lo general encuentran algo más que hacer que no implique demasiada movilidad hacia abajo, ya sea en ingresos o de estatus. Y los beneficios de los bienes baratos, por lo general, no se concentran demasiado entre los ya ricos. Todos los estadounidenses se benefician de alimentos baratos, después de todo, y televisores de bajo costo y otros bienes.

Y el proceso puede ser uno de ganar-ganar para todos. Podemos, colectivamente, al menos en teoría, tener todo lo que teníamos antes, y más. Determinar cómo distribuir los frutos del trabajo útil que hacemos de manera equitativa es un problema de organización social que no debe estar más allá de nuestras capacidades de resolver.

Sin embargo, mucho trabajo debe hacerse aquí con la palabra «puede» en el párrafo anterior, y por el concepto de beneficios «netos».

Sin embargo, en la política estadounidense en 2016, no se trata de cómo manejar mejor un proceso de transformación económica estructural durante varias generaciones. En la política estadounidense de 2016, en cambio, se habla del villano del TLCAN en 1993, del delito de China que se unió a la OMC en 2001 y del desastre teórico del TPP.

¿Acaso los acuerdos comerciales han impulsado un proceso de destrucción de puestos de trabajo manufactureros en EEUU? ¿Y la abrogación del TLCAN, la retirada de la OMC y la no ratificación de la TPP son respuestas políticas apropiadas y suficientes para el desmantelamiento de empleos en la industria manufacturera?

La respuesta clara y obvia es: no.

Se cree que Alemania tiene un sector manufacturero de primer nivel, pero ha visto el mismo patrón que EEUU

Considere un país que, según todo el mundo, ha hecho todo bien en lo que respecta al enriquecimiento de su sector manufacturero: Alemania. Alemania ha sido muy exitosa en el desarrollo de sus exportaciones, tanto de bienes industriales como de consumo. Las exportaciones han determinado su acumulación de riqueza, sus inversiones de excedentes en los mercados internacionales y su mejor posición relativa, a pesar de ser líderes de procesos industriales automatizados de alta eficiencia. Alemania es hoy la mayor potencia exportadora de manufacturas en el mundo.

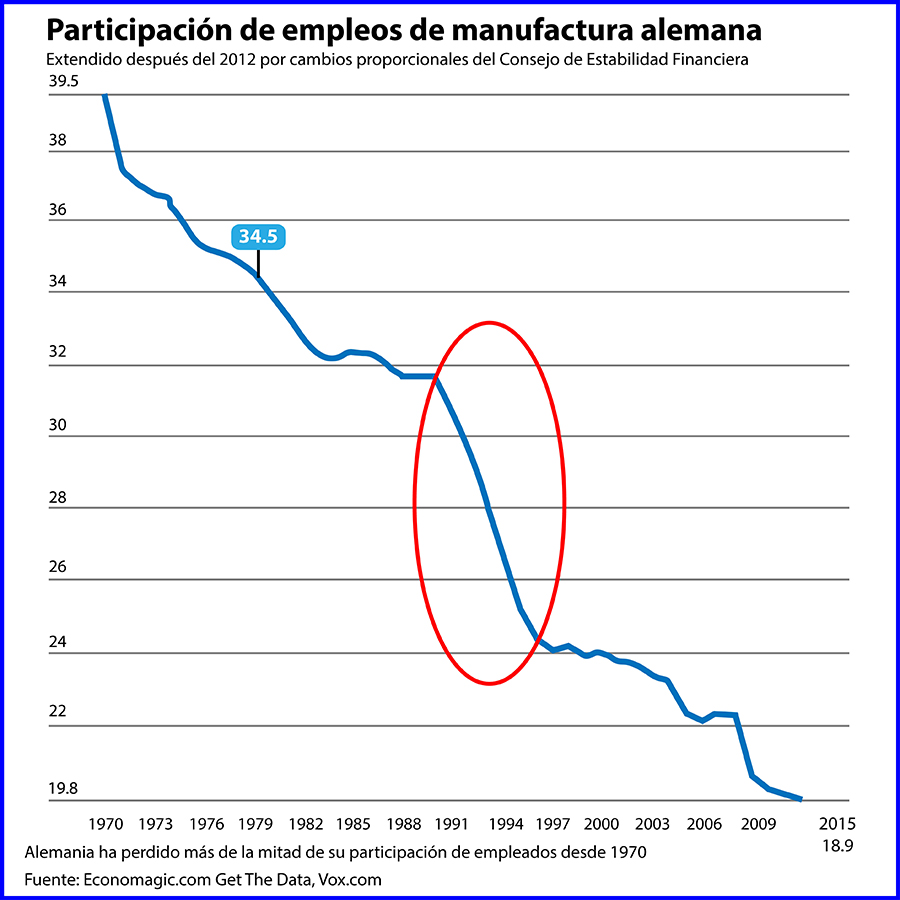

Sin embargo, aquí está la proporción del empleo alemán en la industria manufacturera desde 1971:

Se puede decir, correcta y verdaderamente, que un tercio de esta caída, de la participación del empleo manufacturero de Alemania se debió a un caso especial: tuvo lugar en la primera mitad de los años noventa, cuando Alemania Oriental fue absorbida y Alemania unificada:

Esa ‘era de la unificación’ vio un enorme cambio estructural de una sola vez, ya que los ineficientes empleos de bajos salarios y baja productividad de las fábricas comunistas de Alemania Oriental resultaron ser poco competitivos en el mercado mundial. Las fábricas se cerraron, despidiendo trabajadores y liberándolos para otros usos más productivos en la sociedad en otras partes de la economía.

Antes de que el Muro de Berlín cayera, la manufactura de Alemania Oriental estaba fuertemente protegida por barreras arancelarias levantadas por la contraparte de Rusia a la zona de libre comercio de la Unión Europea, COMECON (Consejo de Ayuda Mutua Económica). Estaba aún más protegida por las barreras de la economía comunista centralizada de asignación de la economía alemana: Incluso si fuera más barato comprar bienes manufacturados fuera de Alemania Oriental, sólo se podría hacer si los planificadores lo permitían (y no lo hacían).

Cuando desaparecieron los apoyos artificiales para los malos negocios, ¿pasaron los trabajadores de Alemania Oriental a trabajar más productivamente? Sí, la mayoría de ellos lo hicieron. Muchos se trasladaron a Alemania Occidental, a su economía más robusta. Algunos, sin embargo, no lo hicieron. Y lo suficiente para acabar con la crisis sociológica que se sigue sintiendo hoy: incluso 25 años después, el desempleo en la antigua Alemania Oriental es 3 puntos porcentuales más alto que el desempleo en la antigua Alemania Occidental. Pero considere esto también: El alemán oriental que estaba al 40% de bienestar de los occidentales en 1989, está ahora casi parejo, al 80 %. Es muy difícil decir que la eliminación de puestos de trabajo ineficientes, improductivos y de salarios bajos fue un inconveniente para los alemanes orientales.

De vuelta a los Estados Unidos: En 1953, la menor productividad (en comparación con hoy) significaba que muchos más trabajadores eran necesarios para hacer cada auto, cada refrigerador, cada silla. Eso mantuvo ‘grande’ la manufactura de los Estados Unidos en términos de empleo. Las barreras arancelarias y los altos costos de transporte y distribución, en relación con los actuales, significaban que había muy pocas oportunidades para las empresas estadounidenses de fabricar de manera eficiente. Al igual que en Alemania después de 1989, la abrumadora eliminación de la participación manufacturera estadounidense en el empleo desde la década de 1950 es el resultado de dos cosas:

Aumento de la productividad frente a la demanda limitada: Nadie necesita dos mesas de comedor, que ahora necesitan menos trabajadores para crear, y aunque mi esposa y yo encontramos que «necesitamos» dos refrigeradores, somos extraños.

Reducciones de los costos de transporte que les permiten a los productores de otros lugares (más lejanos) brindarle servicios a EEUU, algo que anteriormente no estaban en condiciones de hacer. (Las reducciones de las barreras arancelarias y no arancelarias impuestas por el gobierno juegan un papel secundario aquí). Estos productores extranjeros utilizan el dinero que ganan para comprar otros productos fabricados en otros sectores manufactureros o en servicios. Esto es, en comparación con el primer factor, pequeño.

En conclusión, la eliminación de puestos de trabajo de manufactura resultante de esas dos tendencias es algo bueno.

Lampadia

Un mundo lleno de posibilidades

30 de noviembre de 2018

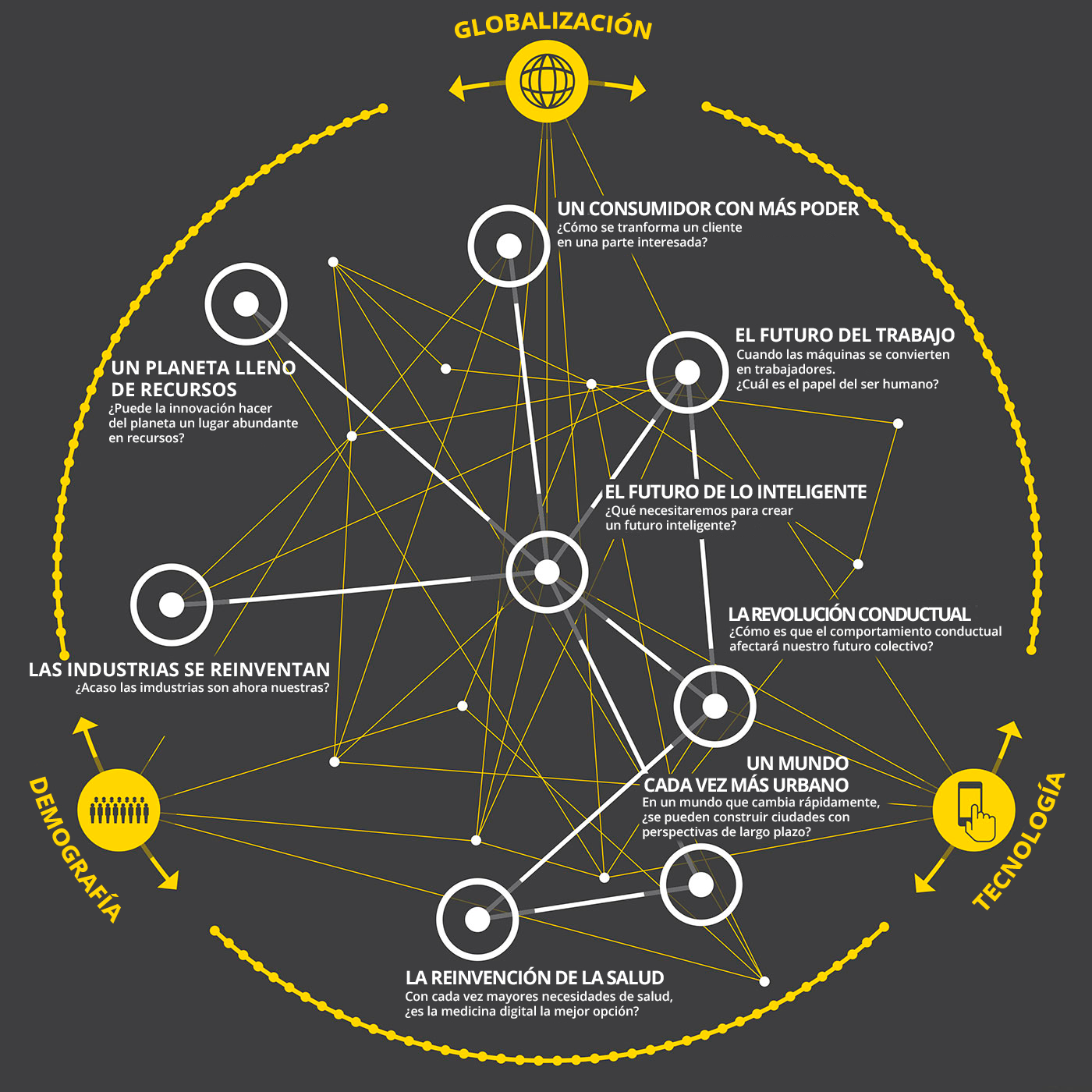

Siguiendo con nuestra exploración de la ‘cuarta revolución industrial’, presentamos a continuación algunos planteamientos sobre los grandes cambios disruptivos que esta trae a las personas, los negocios, las ciudades y los países, según nos ilustra EY Perú (Ernst & Young) en su publicación: “The upside of disruption – Megatrends shaping 2016 and beyond” (El lado positivo de la disrupción – Megatrends 2016: ¿Cómo convertir la disrupción en una oportunidad?).

Como hemos reseñado anteriormente (ver en Lampadia: El Foco en la Cuarta Revolución Industrial), ésta no es una ‘disrupción ordinaria’. Es un cambio de paradigmas que requiere revisar nuestros principios básicos y rediseñar las intuiciones que gobiernan la forma en que tomamos decisiones.

EY Perú (Ernst & Young) pone en relieve la importancia y las consecuencias de la disrupción. Comienza explicando que el término “disrupción”, acuñado por primera vez en 1995 por el profesor de Harvard, Clayton Christensen, hace referencia a la transformación de los modelos de negocio y el valor de su conexión a través de la tecnología y la innovación empresarial. Sin embargo, con los años, su influencia ha avanzado a incluir los cambios demográficos, la globalización y la macroeconomía, entre otros.

La publicación plantea tres causas fundamentales que son causantes o ‘factores’ de la disrupción:

Tecnología: Por lo general, la disrupción se asocia con las Tecnologías de la Información y la Comunicación (TIC). El uso de la realidad virtual, el Internet de las Cosas (Internet of Things), Big Data y los algoritmos, la robótica y la Inteligencia Artificial apuntan a generar una revolución del escenario global.

Globalización: Hasta hace pocos años, la globalización se ha acelerado gracias a la liberalización del comercio y el crecimiento de los mercados emergentes. Estos factores alteran e influyen en los modelos de negocio existentes, ya que crean nuevos competidores, reordenan las cadenas de suministro y reducen los niveles de precios.

Demografía: Los cambios demográficos han sido claves en el devenir de la humanidad. Factores como el envejecimiento de la población, una mayor presencia de los millennials en el ámbito laboral y los procesos de urbanización de las ciudades requerirán de nuevas estrategias y modelos de negocio.

A medida que estos tres factores (tecnología, globalización y demografía) interactúan y se desarrollan, se da lugar a una serie de ‘mega tendencias’. EY Perú (Ernst & Young) ha detectado la creación de 8 de ellas:

1. Las industrias se reinventan

Las empresas deben buscar oportunidades más allá de sus propias industrias, ya que, a medida que las fronteras se rompen, las compañías se enfrentarán a amenazas de nuevos competidores que cuentan con modelos de negocio disruptivos. Por ello, la colaboración intersectorial y las alianzas y adquisiciones serán cada vez más importantes.

2. El futuro de lo inteligente

En la actualidad, nos encontramos en la cumbre de la ‘Revolución Smart’ que cambiará la forma en que funciona el mundo. Por ejemplo, las inversiones destinadas a la IA han aumentado casi siete veces en cinco años, pasando de 45 millones de dólares en 2010 a 310 millones de dólares en 2015. Además, se ha detectado un aumento generalizado en la robótica, para el 2020 se prevé que el gasto en este desarrollo alcance los 67,000 millones de dólares.

3. El futuro del trabajo

La inteligencia impulsa beneficios económicos, sociales y ambientales, y las redes smart pueden anticipar problemas y, si es necesario, auto-diagnosticarse y auto-restaurarse. La capacidad de asimilar, analizar y tomar las decisiones más complejas y escalables también mejora la eficacia de la tecnología inteligente.

4. La revolución conductual

Algunos de los desafíos más importantes (el cambio climático, las enfermedades crónicas o la deuda pública) a los que se enfrenta la humanidad son consecuencia del comportamiento humano. La urgencia por resolver estos retos –debido a factores como la demografía y la globalización– y otros factores como la actual revolución digital están llevando a primer plano las teorías de la economía conductual (Behavioral Economics, BE por sus siglas en inglés), tanto a nivel público como privado. Esta disciplina combina conocimientos de la economía y la psicología para analizar el comportamiento del ser humano, las restricciones a las que debe hacer frente, los motivos que le llevan a tomar las decisiones económicas y los efectos que éstas tienen en el tejido socioeconómico.

5. Un consumidor con más poder

El consumidor actual es hoy más exigente ya que tiene más información a la hora de tomar decisiones de compra. Además, espera de las empresas una atención personalizada. Los clientes ya no pueden ser categorizados como se hacía tradicionalmente, hoy la segmentación es: ‘segmento tamaño uno’. El futuro para las empresas depende de las experiencias que sean capaces de generar para sus clientes.

El estudio también subraya que, cada vez más, las organizaciones B2B (business to business) tendrán que adoptar técnicas B2C (business to client), ya que sus clientes corporativos quieren el mismo nivel de protagonismo y de poder, en relación con sus proveedores y distribuidores, que los que reciben los consumidores individuales.

6. Un mundo cada vez más urbano

Las nuevas ciudades que se están construyendo desde cero, por ejemplo en China, India y Malasia, intentan hacer frente a retos medioambientales y de sostenibilidad. En éstas, la urbanización inclusiva, en la que todos los ciudadanos participan de los beneficios, está ganando terreno, pero requerirá de compromisos políticos reales y de mecanismos innovadores.

Por su parte, las ciudades establecidas en los mercados maduros se enfrentan al reto de la adaptación y mejora de las infraestructuras existentes. La extracción de valor adicional de los activos existentes, ya sea a través de la optimización o la creación de nuevas fuentes de ingresos puede ser una alternativa a la construcción de nuevas instalaciones.

7. La reinvención de la salud

La disrupción digital y la sostenibilidad económica están generando una revolución o, incluso, la reinvención de la asistencia de salud. Para ello, se requieren nuevas y variadas habilidades para, por ejemplo, el desarrollo de aplicaciones o la implicancia al cliente. Así, empresas de sectores inicialmente más alejados del sector Salud (como la tecnología, telecomunicaciones y retail, por ejemplo) están entrando en la industria. Con el tiempo, todas estas tendencias impulsarán el concepto de Salud 2.0, donde los pacientes dejarán de ser receptores pasivos para ser más activos en la gestión de sus enfermedades.

8. Un planeta lleno de recursos

A medida que las tendencias demográficas incrementan la población mundial, las limitaciones de los recursos naturales desafían los modelos de consumo establecidos. Al mismo tiempo, el cambio climático influye en los recursos naturales de los que disponemos. Por lo tanto, y por necesidad, se deberá construir un futuro eficiente y respetuoso del medio ambiente.

Estas 8 mega tendencias son importantes para brindarle a las empresas la capacidad de entender un mundo que cambia rápidamente y adaptarse a él. Dado el impacto revolucionario de estos cambios, en Lampadia venimos informado y compartiendo estos estudios y noticias para alertar al país de la imperiosa urgencia de prepararnos.

Ello implica la necesidad: de crear el máximo de riqueza en el menor tiempo posible, de nivelar a nuestra gente en la educación para el futuro, de mejorar nuestros niveles de salud, de mejorar sustancialmente nuestras instituciones e infraestructuras y de adoptar tecnologías productivas que nos den las mejores posibilidades de desarrollo.Lampadia

Entrevista sobre la transformación del empleo y las industrias

30 de noviembre de 2018

Terminando con nuestra cobertura del WEF en Davos sobre la cuarta revolución industrial, compartimos en Lampadia un video (y su transcripción en español), en el que Murad Ahmed, del Financial Times, entrevista a Erik Brynjolfsson, Director de la Iniciativa de la Economía Digital del MIT, sobre el aumento de la inteligencia artificial (IA), la forma en que va a transformar las industrias de todo el mundo y lo que conllevaría la también llamada ‘segunda ola’ de la robótica.

«La cuarta revolución industrial» abarca una gran cantidad de interesantes y prometedoras innovaciones tecnológicas en distintos campos, incluyendo inteligencia artificial, aprendizaje de máquinas, robótica, nanotecnología, impresión 3-D, genética y biotecnología. Estas tecnologías no sólo están evolucionando más rápidamente que nunca, sino que se superponen de un modo en que crearán una gran disrupción de la economía mundial, comenzando por los puestos de trabajo. Durante la conferencia del Foro Económico Mundial, se predijo que estas tendencias, junto con otros cambios socioeconómicos y demográficos, no conducirán al crecimiento del empleo, sino a una pérdida neta de más de 5 millones de puestos de trabajo en las 15 principales economías desarrolladas y emergentes para el 2020.

Esperamos que este diálogo ayude a ilustrar la importancia de este tema y sus consecuencias para todos nosotros.

Video publicado por el Financial Times

20 de enero 2016

Transcrito y traducido por Lampadia:

Entrevistador: En el Foro Económico Mundial en Davos, uno de los temas clave es el desarrollo de la Inteligencia Artificial y cómo esta transformaría las industrias en todo el mundo. Para conversar de este tema, se encuentra conmigo Erik Brynjolfsson del MIT.

Erik, usted es el autor del best-seller «La Segunda Era de la Máquina», pero también hemos tenido una serie de entrevistas sobre el IA, donde hemos dicho que esta tecnología va a darse y que sólo falta tiempo, ¿qué es diferente ahora?

Erik: Ciertamente estamos viendo una explosión de interés, pero vale la pena señalar que incluso durante las conversaciones sobre la IA, la tecnología siguió avanzando, tal vez no estaba en los titulares, pero ahora lo estamos viendo no sólo en los titulares, no sólo en los laboratorios, sino también en nuestras vidas. Estamos empezando a ver los autos que se conducen solos, si uno camina por las calles, se ven a personas que hablan en sus teléfonos y no estamos hablando con otra persona sino con una máquina y esperan que éstas les respondan. Eso nunca ha había pasado en la historia. Las máquinas están diagnosticando cáncer y otras enfermedades: todo esto son cosas que nunca hemos visto antes.

Entrevistador: Primero comentaste la primera ola de la IA, de cómo las máquinas ayudan a los seres humanos. Ahora háblanos de la segunda ola. Cuéntanos qué es.

Erik: Bueno, en la revolución industrial, las máquinas han comenzaron a automatizarse a sí mismas. Podemos citar a Andrew McAfee y a mí, en lo que hemos llamado «La Segunda Era de la Máquina”, como el momento en el cual las máquinas tienen una capacidad mental: el pensamiento. E incluso dentro de la segunda era de las máquinas, se puede distinguir aún más la primera ola: cuando tuvimos que enseñarle a las máquinas exactamente qué hacer; tuvimos que escribir paso a paso el código de cómo se sacan los impuestos. La nueva ola es diferente, porque las máquinas están empezando a aprender por su cuenta. Ellas están reconociendo rostros sin que les digamos exactamente qué buscar, sino analizando gran cantidad de ejemplos e interpretándolos. Así están aprendiendo sobre el lenguaje, están detectando fraudes y, esta ola, en la cual las máquinas se están enseñando a sí mismas, es fundamentalmente diferente a todo lo que hemos visto en la historia.

Entrevistador: Si las máquinas pueden pensar por sí mismas y aprender en la marcha, tampoco tendrán ninguno de los defectos de los seres humanos, por ejemplo tienen memoria perfecta. Por lo tanto, ¿no es una preocupación que las máquinas de IA sean mejores en todos los trabajos posibles y vuelvan redundantes a los seres humanos?

Erik: Bueno, quiero ser completamente claro: estamos a un largo, largo tiempo para que las máquinas sean mejores que nosotros en todo. Las máquinas no pueden recoger un centavo de una mesa con facilidad. ¿Alguna vez las has visto subir las escaleras? Hay cosas que un niño de dos o tres años puede hacer fácilmente, pero que las máquinas todavía no pueden, por lo que hay muchas cosas en las que nosotros tenemos ventaja, sobretodo en cosas como la creatividad y las habilidades interpersonales, motivar a la gente. Por lo tanto, veo grandes categorías en las que los seres humanos seremos mejores que las máquinas durante décadas. Ahora, eso no quiere decir que las máquinas no estén avanzando rápidamente en éstas características, especialmente en tareas rutinarias de procesamiento de información y pronto, tal vez en la conducción de camiones, por lo que son potencialmente millones de empleos los que se verán afectados. Lo que significa que tenemos que crear millones de nuevos puestos de trabajo en esas categorías en las que dije que los seres humanos son mejores que las máquinas.

Entrevistador: Por lo tanto, las tecnologías, a menudo hago este argumento de que la IA y las nuevas tecnologías crearán nuevos puestos de trabajo en el futuro, pero es difícil para los responsables políticos a pensar en esto sin saber cuáles podrían ser esos nuevos puestos de trabajo. ¿Tienes alguna idea?

Erik: Bueno, para ser justos, es mucho más fácil imaginar puestos de trabajo existentes y pensar cómo pueden ser automatizados que imaginar un trabajo completamente nuevo que nunca existió antes, así que si eso es difícil para mí, un profesor en el MIT, también será difícil para un periodista. Hay personas cuyo trabajo consiste en darse cuenta de eso y los llamamos emprendedores. Se les ha ocurrido una gran cantidad de nuevos tipos de puestos de trabajo. Por ejemplo, entrenar gente en internet, eso es algo que no hemos visto antes. Estamos viendo más y más tipos de tareas creativas donde la máquina hace parte del trabajo y el ser humano hace otra parte; por ejemplo, averigua sobre el plegamiento de proteínas, eso están haciendo. Pero este es definitivamente un reto y no debería ser mitigado o minimizarlo. Es un reto importante para nosotros pensar en los nuevos puestos de trabajo que sustituirán a los anteriores.

Entrevistador: Mientras se da esta gran disrupción, habrá una enorme ola de población afectada por el desplazamiento de empleos y otras cosas que traerán dificultades a sus vidas. ¿Cuál es tu consejo para los formuladores de políticas para hacer frente a este cambio épico?

Erik: Bueno, empieza con simplemente reconocer la enormidad del desafío que tenemos por delante. Hay una marea de cambio tecnológico que está por venir, lo veo en los laboratorios y sé que va a salir y que afectará pronto al resto del mundo, por lo tanto, los hacedores de políticas tienen que tomar en serio el hecho de que van a haber grandes disrupciones en las industrias y en los tipos de trabajos que están disponibles y hay un montón de cosas que podemos hacer en términos de reinventar la educación, concentrarnos más en las habilidades creativas e interpersonales que he descrito antes, impulsando el espíritu emprendedor para inventar nuevos puestos de trabajo, podemos pensar en nuevas formas de impulsar la investigación y desarrollo básico. Creo que en última instancia, tendremos que ser más cuidadosos con el sistema tributario y en cómo distribuimos la riqueza en la sociedad. Todos estos son los desafíos a los que nos enfrentamos más pronto que tarde.

Entrevistador: Muchas gracias, Erik.

Erik: Ha sido un verdadero placer.

Lampadia

La disrupción del futuro inmediato

30 de noviembre de 2018

Siguiendo con nuestra exploración de la ‘tercera revolución industrial’, presentamos a continuación los planteamientos que sobre los grandes cambios disruptivos que está trayendo en el mundo de las personas, los negocios, las ciudades y los países, que nos ilustran Richard Dobbs (basado en Londres), James Manyika (basado en Silicon Valley – EEUU) y Jonathan Woetzel (basado en China), directores del Mckinsey Global Institute, en su libro: “No ordinary disruption, The four global forces breaking all the trends” (Las cuatro fuerzas globales que están rompiendo todas las tendencias).

Como hemos reseñado anteriormente (ver en Lampadia: La tercera revolución industrial), ésta no es una ‘disrupción ordinaria’. Es un cambio de paradigmas que requiere, según explican los autores, revisar nuestros principios básicos y rediseñar nuestra intuición, que gobierna en gran medida la forma en que tomamos decisiones.

Veamos un resumen del análisis que hacen los directores del Mckinsey Global Institute (traducido y glosado por Lampadia):

El futuro de las industrias, compañías, productos, tecnologías e inclusive países y ciudades, suben y bajan intempestivamente de modo completamente impredecible.

Velocidad, sorpresa y cambios rápidos de dirección en un inmenso mercado global impactan constantemente los destinos de compañías largamente establecidas y generan oportunidades para nuevos jugadores.

Nuestro mundo es una discontinuidad casi constante. Negocios que estaban protegidos por largos y profundos espacios encuentran que sus defensas son superadas con facilidad.

Esta nueva situación ‘norma’, un mundo en que China lidera el consumo global en un día feriado, con EEUU como el mayor productor de petróleo, con un APP móvil (aplicación de Internet) que se valoriza en 19,000 millones de dólares (WhatsApp) y con la India como el líder en exploración espacial, presenta dificultades existenciales a los líderes de compañías, organizacionales, ciudades y países.

El excedente demográfico que gozo el mundo mientras la población en edad de trabajar crecía en China y se unía al sistema de comercio global, se convertirá pronto en un déficit demográfico por el menor crecimiento de la población y el envejecimiento de la fuerza de trabajo.

Se está formando un mundo radicalmente diferente.

El mundo está ahora en el medio de una transición dramática como resultado de cuatro tendencias fundamentalmente disruptivas. Cualquiera de ellas puede ser considerada entre las más grandes fuerzas de la economía global, incluyendo la revolución industrial de las economías desarrolladas. La mayoría de nosotros fallamos en comprender su magnitud y las consecuencias que pueden resultar de una segunda y tercera derivadas. Las cuatro juntas están produciendo un cambio monumental.

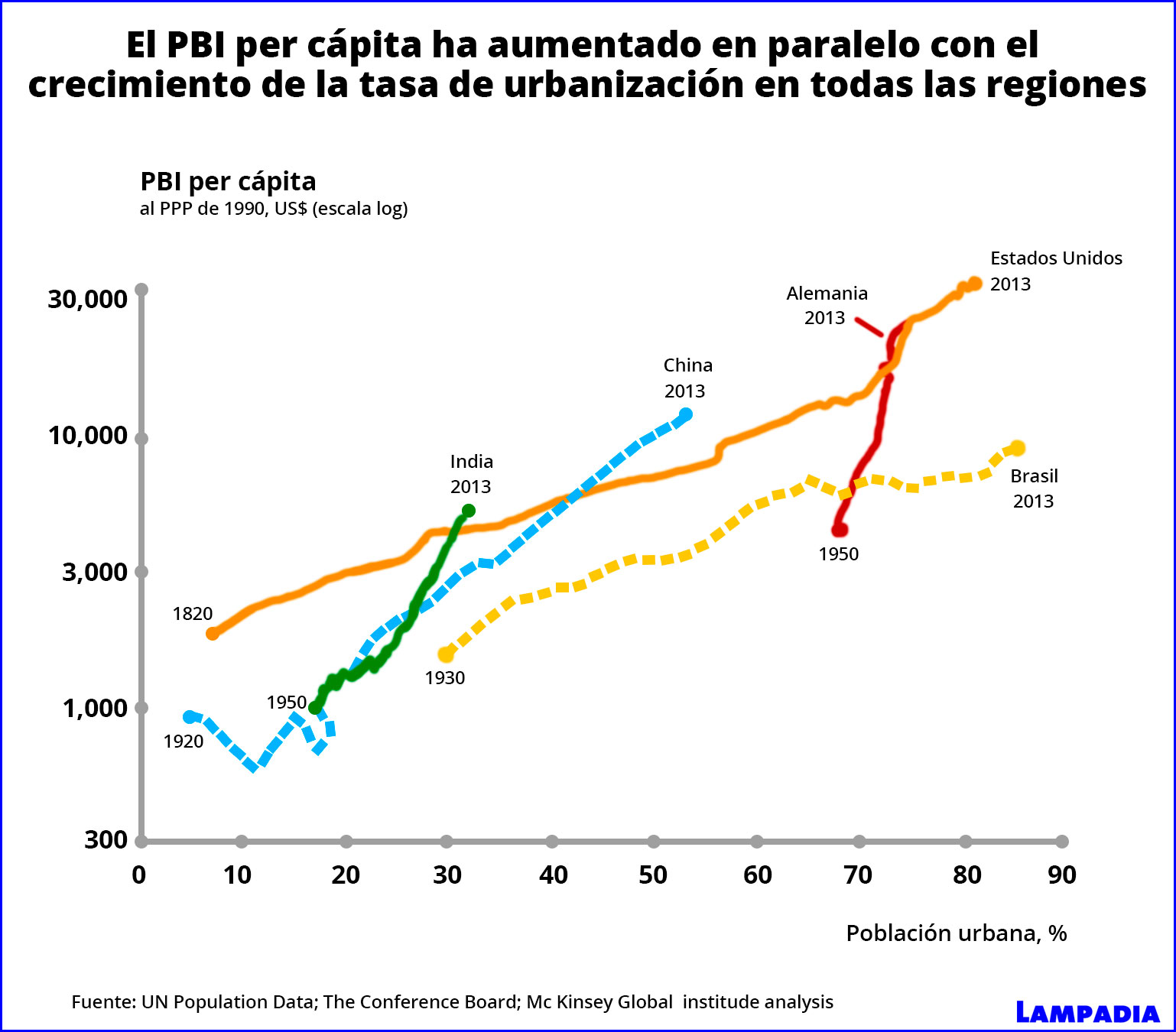

La primera es el cambiante centro de gravedad de la actividad y del dinamismo económico, a mercados emergentes como el de China y a ciudades de esos mercados. El Balance de poder en la economía global está cambiando hacia el este y el sur a una velocidad nunca vista antes, hacia el 2025 la mitad de las compañías grandes del mundo vendrán de los mercados emergentes. Tal vez, igualmente importante es que la activada económica esta cambiando dentro de esos mercados. Cerca de la mitad del crecimiento del producto global entre el 2010 y 2025 vendrá de 440 ciudades de los mercados emergentes.

La segunda fuerza disruptiva es la aceleración del alcance, escala e impacto económico de la tecnología. La diferencia, hoy día, es la profunda ubicuidad de la tecnología en nuestras vidas y su velocidad de cambio. El ritmo de multiplicación de la innovación y su alcance está destinado a cambiar y crecer a una velocidad exponencial más allá de lo que el poder la intuición humana puede anticipar, la tecnología ofrece la promesa de progreso económico para millones de personas en las economías emergentes a una velocidad que hubiera sido inimaginable sin la internet móvil. La tecnología permite a los negocios empezar y agarrar escala a velocidades impresionantes, usando poco capital. El ritmo furioso de la adopción de tecnologías e innovación está acortando el ciclo de vida de las empresas y forzando a los ejecutivos a tomar decisiones y a comprometer recursos con muchos mayor velocidad.

La tercera fuerza que está cambiando el mundo es la demografía. La población humana esta envejeciendo. Al 2013 aproximadamente el 60% de la población global vivía ya en países con ratios de fertilidad por debajo del ritmo de reposición.

La cuarta fuerza disruptiva es el grado en el cual el mundo se está conectado a través del comercio y movimientos de capital, personas e información. Que podemos llamar flujos.

Las cuatro disrupciones están afectando pautas largamente establecidas, prácticamente en todos lo mercados y para todos los actores de la economía mundial.

Nuestro mundo va cambiar radicalmente desde el cual muchos de nosotros crecimos, prosperamos y formamos las intuiciones que son vitales para nuestra toma de decisiones.

Las mismas fuerzas que sacaron a mil millones de personas de la pobreza extrema ente 1990 y 2010, ayudaran a impulsar a cerca de 2,000 millones más hacia una clase de consumidores globales en las próximas dos décadas. La rápida diseminación de la tecnología va empoderar a individuos y consumidores en números sin precedentes.

El nuevo mundo será mas rico, mas urbanizado, mas capaz y mas sano que el que esta reemplazando.

Vivimos, de muchas maneras, en una era de recurrentes milagros. Éstos desarrollos pueden causar destrozos de los pronósticos y los planes que fueron hechos simplemente por extrapolación de experiencias recientes para un futuro de corto y largo plazos.

La intuiciones todavía soportan mucho de nuestra toma de decisiones. Si vemos al mundo a través de una espejo retrovisor y hacemos decisiones sobre la base de intuiciones construidas sobre nuestra experiencia, podremos estar muy errados. En el nuevo mundo, ejecutivos, creadores de políticas publicas e individuos necesitamos escudriñar nuestras intuiciones desde sus principios básicos y simplemente cambiarlas cuando sea necesario. Esto será principalmente cierto para organizaciones que han gozados de un gran éxito.

Tenemos que repensar los supuesto a que dirigen nuestras decisiones en temas cruciales como el consumo, los recursos, el trabajo, el capital y la competencia. Debemos pensar diferente sobre estrategias, la construcción de planes de negocios, sobre como acercarse a los mercados, la evaluación de competidores y la asignación de recursos.

Ahora, el nuevo gran ejercito de consumidores de clase media del mundo emergente impulsa el crecimiento del gasto global.

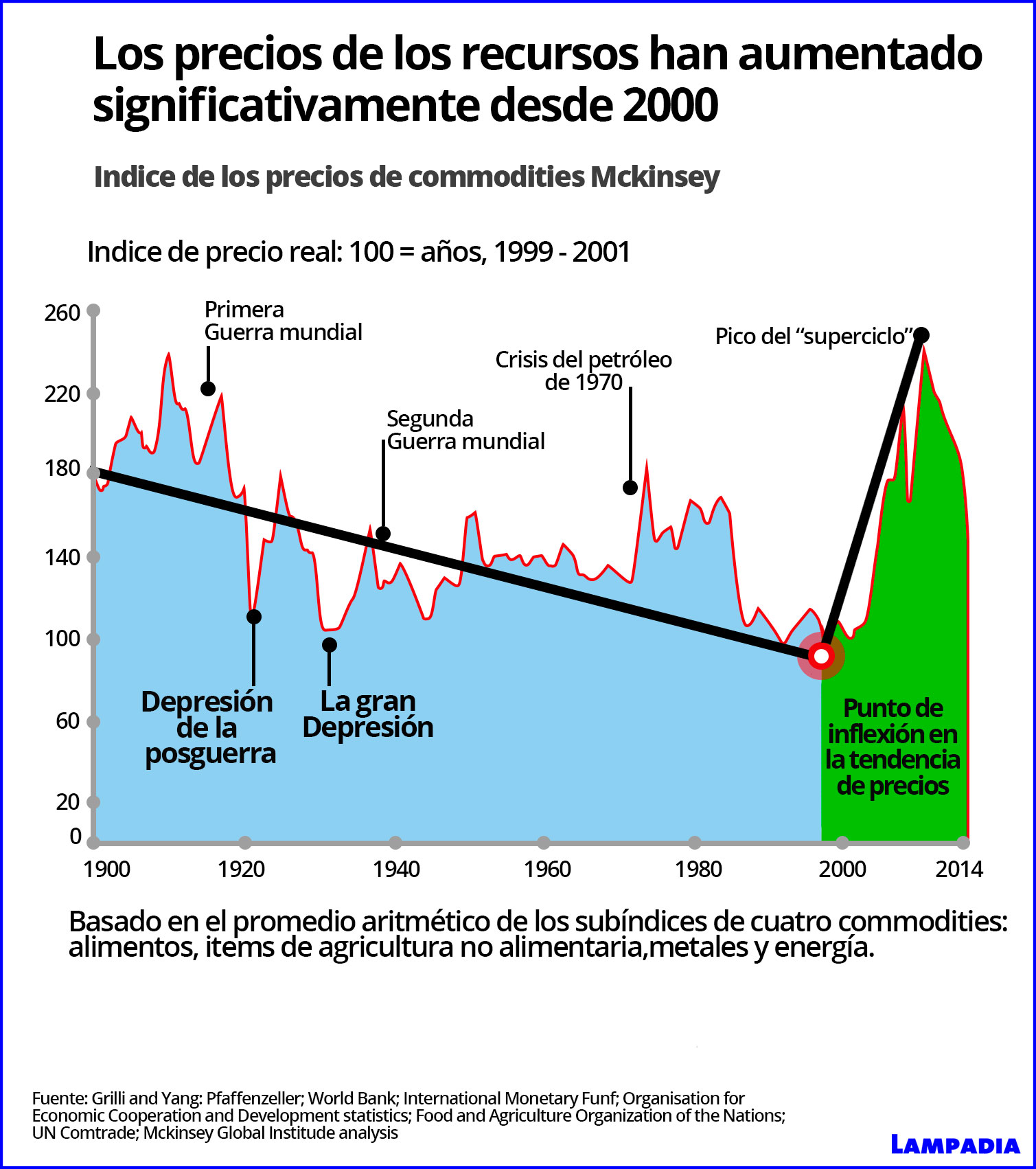

Los precios de los commodities cayeron prácticamente a la mitad durante el siglo XX en términos reales. Pero esa tendencia se empezó a rompe en el año 2000. En los primero años del nuevo siglo, las caídas de precios de commodities de los 100 años anteriores fueron completamente borrados por la bullente demanda de la economía emergente que coincidió con la disminución de reservas de muchos recursos.

El crecimiento de la fuerza laboral global caerá en un tercio hacia el 2030. AL mismo tiempo la tecnología está agitando los mercados laborales como nunca antes. La computadoras están empezando a reemplazar a trabajadores del conocimiento. Al 2025 las computadoras pueden hacer el trabajo de 140 millones de trabajadores del conocimiento y los robots pueden hacer el trabajo de otros 75 millones de personas. Hacia el 2020 veremos una extraña dicotomía, la carencia de 85 millones de trabajadores con grados académicos y 95 millones de personas poco capacitadas que podrán estar desempleadas.

Hoy día la competencia viene de una ola de crecimiento rápido de nuevos jugadores que no están el radar estratégico y, que no aparecen en él hasta que alcanzar masa crítica. Ellos tienen bases de costos mucho más bajas, tiempos más cortos para llegar al mercado, un despiadado conocimiento de sus competidores occidentales y, la disposición para aceptar menores retornos económicos.

Mientras que ésta era está llena de oportunidades, también es profundamente intranquilizante.

Dado el impacto revolucionario de estos cambios, venimos alertando al país de la necesidad de prepararnos. Eso implica la necesidad: de crear riqueza en el menor tiempo posible, de nivelar a nuestra gente en la educación para el futuro, de mejorar nuestros niveles de salud, de mejorar sustancialmente nuestras instituciones, de mejorar infraestructuras y de adaptar y adoptar tecnologías educativas, de salud y de producción que le den a nuestra gente y a nuestras empresas las mejores posibilidades de desarrollarse.

Pero sobre todo, mientras avanzamos en todos los frentes, de ver la manera de asegurar la generación de empleo de calidad para toda nuestra población trabajadora. Insistimos, que la única manera de hacerlo pronto, es aprovechando nuestros múltiples y abundantes recursos naturales. Para ello necesitamos un cambio drástico del ambiente de inversión y un gobierno que no nos haga perder otros cinco años.Lampadia