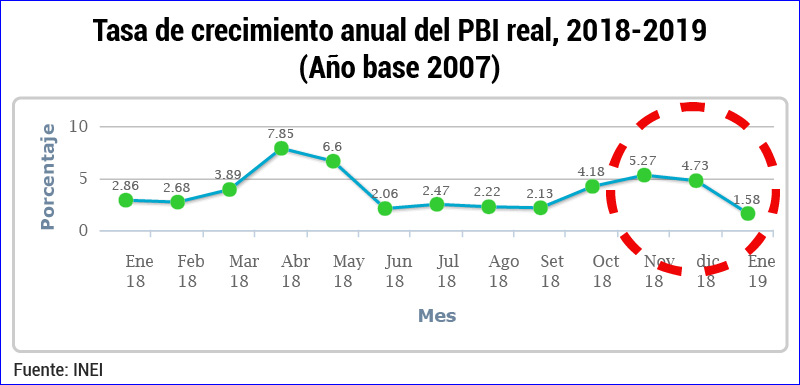

Economía peruana se sigue desacelerando y apenas crece 1.58% en enero

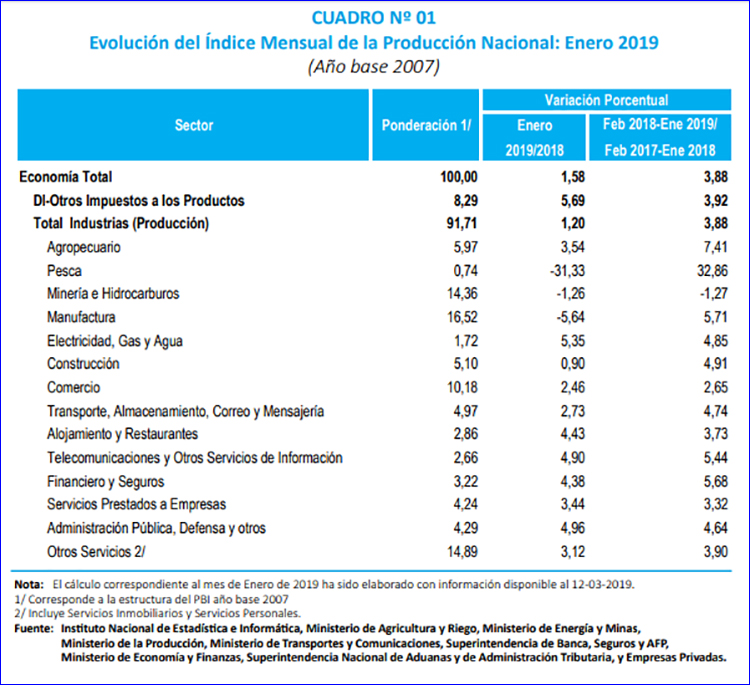

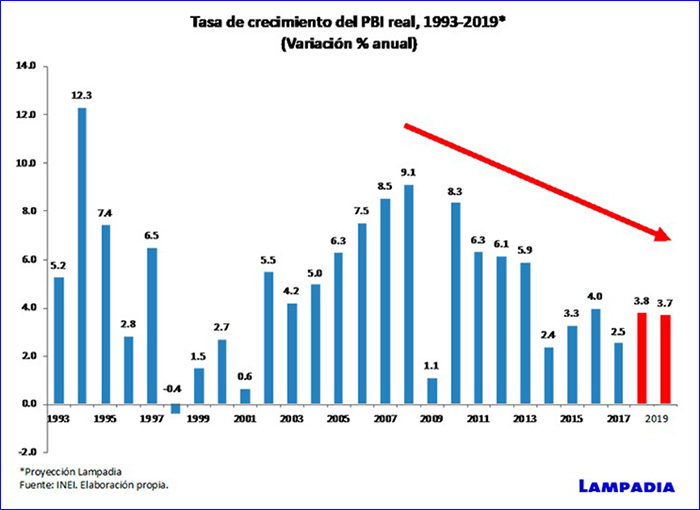

La desaceleración que viene experimentando nuestra economía en los últimos meses ya es un hecho palpable y comprobable en los datos. Como informó el INEI en los últimos días, en enero pasado la producción nacional registró un magro crecimiento de 1.58% con respecto al mismo mes en el 2018. Como se observa en el siguiente gráfico, de repetirse estas desalentadoras caídas en las tasas de crecimiento, se terminaría de configurar una tendencia bajista en el comportamiento anual de la actividad económica.

¿Qué ha motivado este decaimiento del crecimiento de la producción nacional? ¿Obedece puramente a un factor estacional o se debe a una creciente debilidad por parte del gobierno para reactivar los diversos motores de nuestra economía, como hemos venido advirtiendo previamente en anteriores publicaciones (ver Lampadia: Aterrizaje en la mediocridad, Perú crece por debajo de su potencial?

Desagreguemos el crecimiento del PBI de manera sectorial y analicemos.

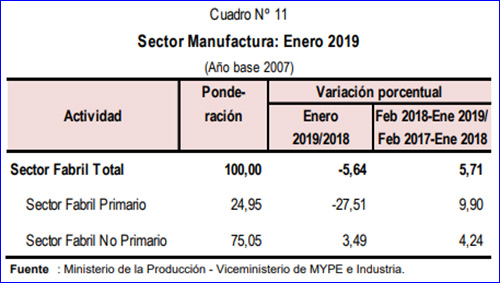

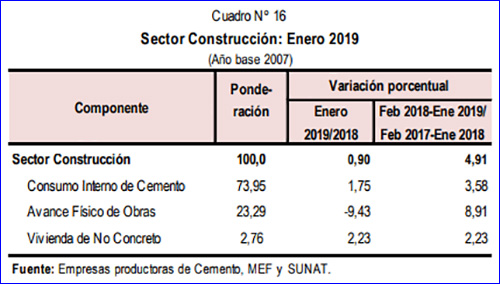

Como se observa en la siguiente tabla, los sectores que estarían determinando el comportamiento desfavorable del PBI en enero son los sectores primario, compuestos por el sector pesca y minería e hidrocarburos, que cayeron en -31.33% y -1.26% respectivamente, y secundario, arraigados a la demanda interna y compuestos por la construcción y la manufactura, que crecieron 0.90% y -5.64% respectivamente.

Vayamos uno a uno:

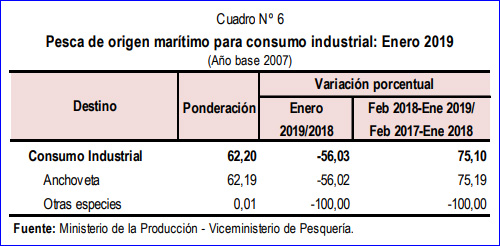

- En cuanto a la caída del sector pesquero, esta fue explicada principalmente por una menor captura de anchoveta para consumo humano directo (-56.02%), la cual se deriva de una fuerte declinación de la captura de este recurso en la segunda temporada de pesca. Según la misma entidad estadística, es relevante señalar que las condiciones del mar a 30 millas de la costa afectaron gravemente la distribución de este abundante recurso.

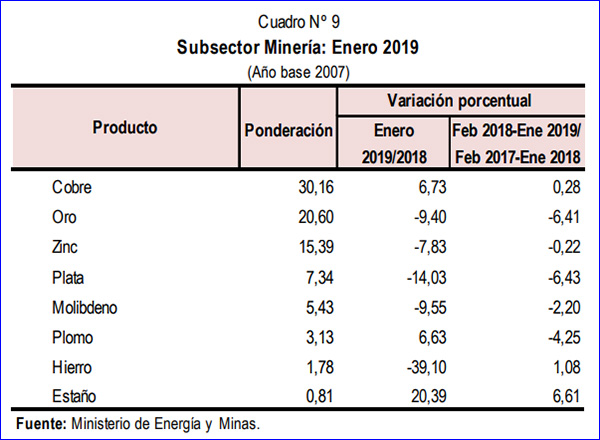

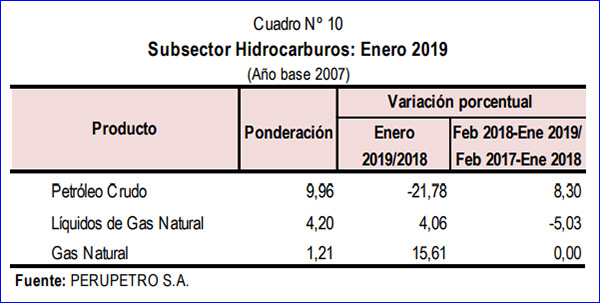

- En cuanto a la caída del sector minería e hidrocarburos esta se explica en mayor y menor medida por un desempeño desfavorable de algunos componentes de la minería metálica – como el hierro (-39.10%), la plata (-14.03%), el oro (-9.40%), entre otros- y la menor extracción del petróleo crudo (-21.78%). Analicemos con mayor detalle las razones de la caída de estos subsectores:

- Por el lado de la minería metálica, si bien una parte de la menor producción de estos concentrados obedece a menores tonelajes tratados y a la paralización temporal de algunas minas, también existe un factor de agotamiento de reservas existentes como es el caso de las operaciones auríferas de la Minera Barrick Misquichilca. Este agotamiento sí es responsabilidad directa del gobierno puesto que de haberse dado luz verde a proyectos mineros de envergadura como Conga y particularmente, Tía María, del cual ya se tiene permiso de construcción, probablemente el sector no hubiera registrado cifras negativas.

- En el caso de la fuerte caída en la producción de petróleo crudo, también se trataría de responsabilidad directa del gobierno. Ella obedecería a la paralización de las operaciones de explotación en el Lote 192 por parte de Pacific Stratus desde diciembre pasado, afectadas por la inoperatividad del Oleoducto Norperuano, ante la ruptura del ramal norte efectuada por una comunidad nativa de Loreto con el consecuente derrame de miles de barriles de este recurso. Como es de conocimiento, la reacción del gobierno ante estas manifestaciones violentas fue escandalosamente tardía, que posteriormente terminó cediendo ante muchos de los requerimientos de esta comunidad para darle “supuesto fin” al conflicto.

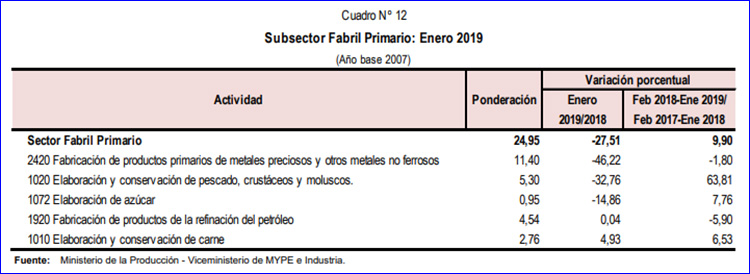

- En el caso de la manufactura, su caída está explicada por un desempeño desfavorable del subsector fabril primario (-27.51%), ante una contracción del sector de metales no ferrosos (-46.22%), elaboración y conservación de pescado, crustáceos y moluscos (-32.76%) y azúcar (-14.9%). Aquí la responsabilidad del gobierno es indirecta. Si bien no podría adjudicársele la responsabilidad por el lado de la caída del sector de conserva de pescado, ya que arrastra el mal resultado del sector pesca anteriormente mencionado; en el caso de la minería, el agotamiento de las reservas por el poco empuje hacia nuevos proyectos mineros desde el Ejecutivo, ha terminado por producir una menor producción a refinar, perjudicando así a la industria. Asimismo, es menester señalar que si bien el sector fabril no primario, otro importante componente de la manufactura, creció 3.49% en enero, uno de sus subsectores, la producción de bienes de capital, registró una fuerte caída de -19.01%. Esta fuerte caída se debió a la contracción en la producción de máquinas para la explotación minera y canteras así como para obras de construcción (-57.10%). Este constituye un caso adicional en donde el poco impulso hacia la minería por parte del Ejecutivo termina afectando otros sectores de alto valor agregado de la economía.

- Finalmente, en el caso de la construcción su magro crecimiento ubicado en 0.9%, se explica mayormente por la fuerte contracción en el avance físico de las obras, ubicado en -9.43%. Muchos podrían argumentar que este hecho se habría dado por la coyuntura política, caracterizada por la llegada de las nuevas autoridades a los Gobiernos Regionales y Locales. ¿Es este pues un factor estacional propio del cambio del ciclo político? La respuesta es parcial. Si uno desagrega el avance físico de las obras, no son los Gobiernos Regionales los que han restringido su gasto de inversión en construcción, ya que ellos han experimentado un crecimiento del 38.06% en este indicador. Por el contrario, han sido el Gobierno Nacional y los Gobiernos Locales los que han contraído su gasto en este concepto en el orden de -17.73% y -19.50%, respectivamente. En ambos conceptos se observan claras falencias y faltas de capacidades por parte de ambos niveles del Estado para lidiar con los atrasos de las obras de infraestructura vial y de vivienda, así como de mejoramiento de las redes de agua y alcantarillado, en la zona norte del país, aún afectada por el Niño Costero.

En conclusión, la situación grave por la que pasan cuatro sectores económicos que son responsables de la caída de la economía en el mes de enero, por lo menos tres, se deben a la incapacidad del actual gobierno para lidiar con los cuellos de botella heredados de anteriores administraciones como la poca habilidad para una resolución eficaz de conflictos sociales así como la falta de impulso de sectores como la minería, que son vitales para el desarrollo y que además están encadenados con industrias de alto valor agregado.

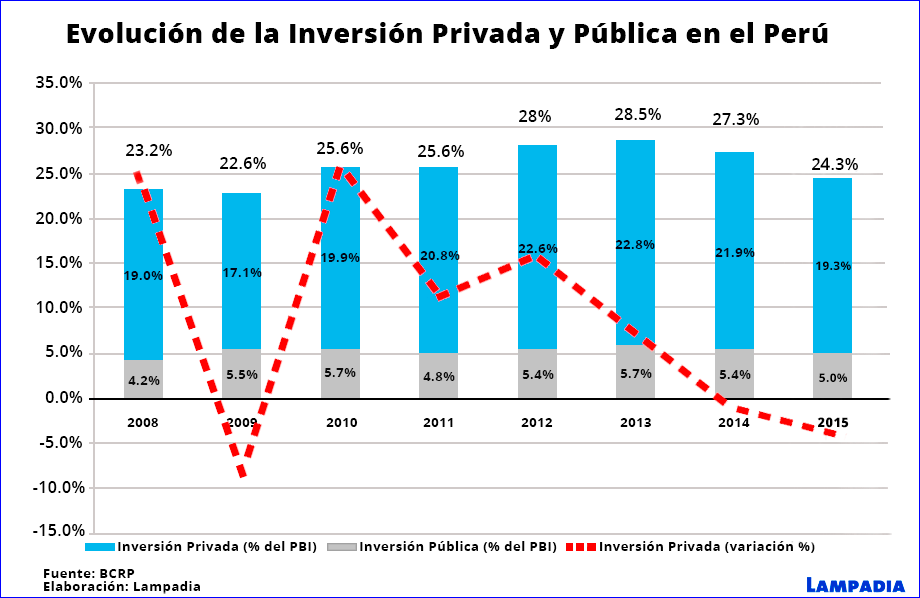

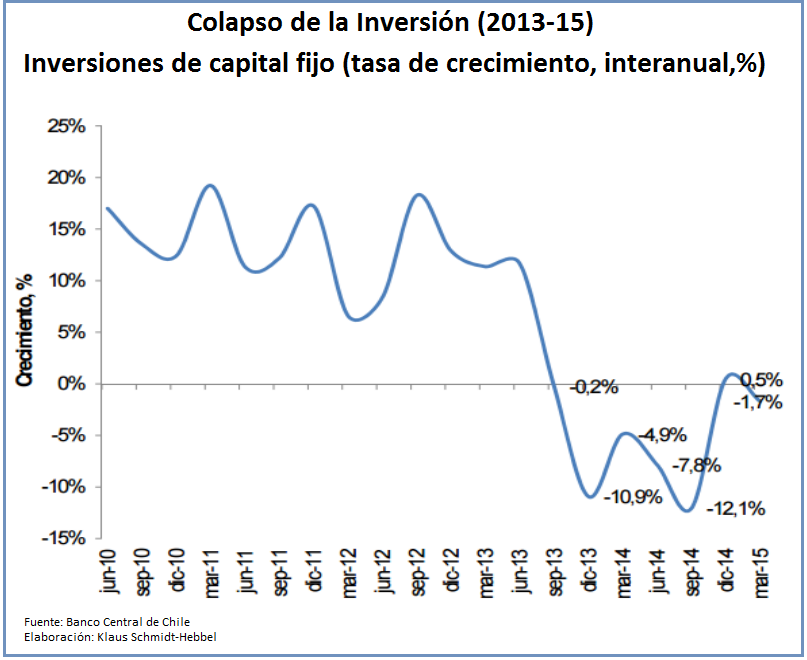

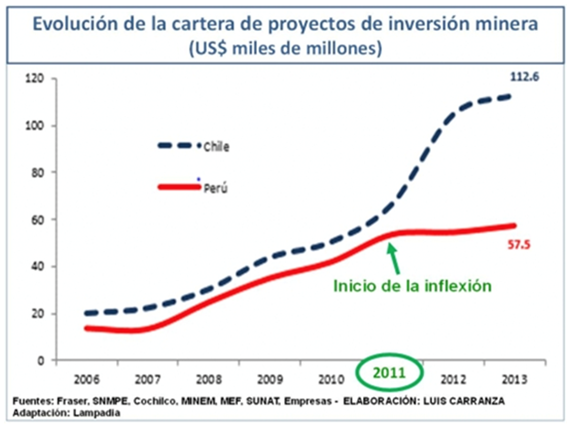

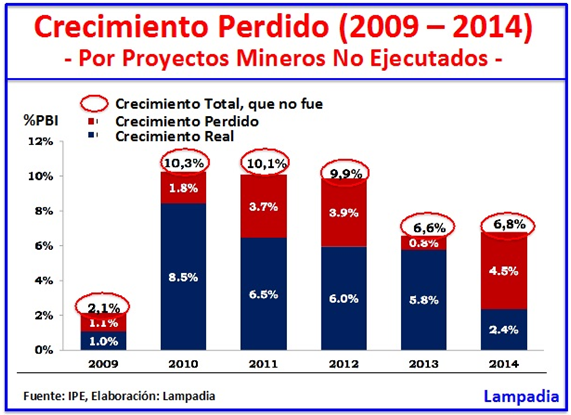

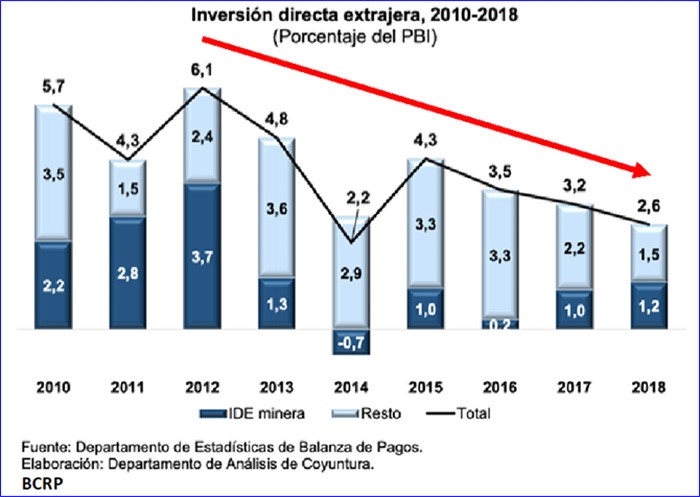

Es menester señalar que este débil crecimiento de la actividad económica no es reciente pues se da en un contexto de desaceleración pronunciada en las tasas de crecimiento del PBI acompañada de una caída en la inversión (ver gráficos a continuación), que, como advertimos en Lampadia: El Perú se aleja de los circuitos internacionales de inversión, Aterrizaje en la mediocridad, viene desde los años 2011-2012, producto de una animadversión hacia la inversión privada, con especial énfasis, hacia la inversión minera.

Esta es pues la nefasta herencia que nos dejó el gobierno nacionalista de Ollanta Humala que no pudo ser reversada por el actual gobierno de PPK-Vizcarra.

De seguir promoviendo este enfoque anti-inversión y no darle solución a los cuellos de botella anteriormente mencionados, no podremos seguir con nuestra tarea de generación de empleo y reducción acelerada de la pobreza que nos caracterizó en la década pasada. Nuestros compatriotas exigen pues dicho cambio. Lampadia

.jpg)