EDITORIAL DE LAMPADIA

Una iniciativa magnífica del BCR, explicada por su presidente, Julio Velarde, hace 10 días, ha tardado mucho en convertirse en norma, y ha sido distorsionada por el MEF, el gobierno, al punto de crear severas dudas sobre su eventual efectividad para aguantar el corte de la cadena de pagos, su objetivo expreso.

Además de la grave crisis sanitaria que nos aqueja, corremos el riesgo de que se rompa la cadena de pagos, o sea de que se interrumpan los pagos entre los agentes económicos, empresas y ciudadanos, de modo que cunda el desempleo y la quiebra de múltiples empresas. Esto ya sucedió el año 1998, cuando el MEF y el BCR, pusieron cortapisas al acceso de liquidez al sistema financiero. Nos costó años de recesión y un retroceso importante de 20 puntos en el nivel de pobreza.

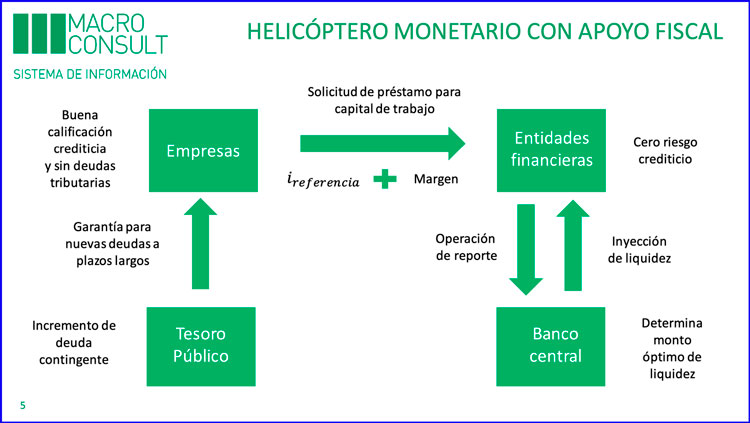

Pues ahora, enfrentamos el mismo riesgo. El Banco Central, aprendiendo de la experiencia y con su proverbial capacidad de análisis, propuso hace pocos días una línea de capital de trabajo para las empresas, por un monto de 30,000 millones de soles, un 4% del PBI, para que con la garantía del MEF se pusiera a disposición de todas las empresas.

La idea era generar una línea de financiamiento al sistema financiero, desde el BCR, que, con la garantía del MEF, se pudiera trasladar a las empresas, por el 100% del crédito a costos muy bajos y con agilidad, al no requerirse garantías a las empresas, más allá de las empresas muy grandes, que tendrían que respaldar una parte pequeña de los créditos, el 5 o 10% de los mismos, según la explicación de Velarde.

Lamentablemente, después de las largas elucubraciones del MEF, mediante el Decreto “Legislativo” 1455, se establece que los créditos del sistema financiero a las empresas tendrán que incluir responsabilidad de las mismas por el 2 al 20% de los mismos, dependiendo del tamaño del crédito. Esto genera varias consecuencias negativas:

- Se crea un riesgo parcial al sistema financiero que deviene en demoras para los desembolsos, y la necesidad de establecer coberturas por los saldos a riesgo de las empresas.

- En consecuencia, se encarecen los créditos, puesto que los bancos tendrán que cubrir sus riesgos (que nos se daban en el esquema original, para la gran mayoría de empresas).

O sea, ahora tenemos un mecanismo de apoyo más lento, más caro, y muchas veces difícil de lograr para muchísimas empresas que no tienen relaciones fluidas con el sistema financiero. Especialmente las Mypes.

Por otro lado, como explica Elmer Cuba, se ha puesto otra limitación, que las empresas no le deban a la Sunat. Con esto quedan fuera unas 80,000 empresas. Además, los límites de los créditos son muy bajos, y por lo tanto, no constituirían un alivio adecuado a las circunstancias.

El Perú ha sacado pecho por su rapidez para plantear un paquete de apoyo que evite el corte de la cadena de pagos, hasta se ha puesto un nombre atractivo al programa, costumbre del actual gobierno, pero parece que este programa puede quedarse en la etiqueta.

Esperamos una rápida rectificación de las condiciones del decreto que no puede fallar en contener la ruptura de la cadena de pagos. El problema que enfrentamos, no es un problema económico, es un problema social. Lampadia

Un resumen, [oficial], de la norma “Reactiva Perú”:

1) ¿De qué se trata el Programa Reactiva Peru?

Es un programa por el que el Estado garantiza financiamientos otorgados por el Sistema Financiero a empresas que requieren reponer su capital del trabajo.

2) ¿Cuál es el monto máximo de la garantía?

La garantía cubre como máximo el monto que resulte menor, el monto equivalente a tres (3) veces la contribución anual de la empresa a EsSalud en el año 2019 y el monto equivalente a un (01) mes de ventas promedio mensual del año 2019.

3) Respecto del saldo insoluto, la garantía cubre:

Crédito (Soles) Garantía (%)

Hasta 30,000 – 98%

De 30,001 a 300,000 – 95%

De 300,001 a 5´000,000 – 90%

De 5´000,001 a 10´000,000 – 80%

El monto total de los créditos que se garantizan a través del Programa REACTIVA PERÚ, por empresa deudora, no excede los S/ 10’000,000.00 (DIEZ MILLONES Y 00/100 SOLES).

4) ¿Se puede utilizar el financiamiento para pagar deudas pre existentes?

No es posible utilizar los créditos garantizados por Reactiva Peru para el pago de créditos o financiamientos pre existentes con el Sistema Financiero.

5) ¿Cuáles son los plazos de repago?

Hasta 36 meses, con 12 meses de período de gracia.

6) ¿Cuándo se publica el Reglamento?

A los 5 días de entrada en vigencia del Decreto Legislativo N°1455. El Reglamento establecerá condiciones como los parámetros para la determinación de las tasas de interés.